国内首份汇集注册分析师观点的复盘日报。

AI摘要:伊朗局势扰动市场,机构认为外部风险仍待消化,A 股短期磨底、中期向好,关注高股息与景气赛道。煤炭板块受益能源安全与供给侧政策,逆市走强并进入中长期上行周期。宇树科技 IPO 获受理,人形机器人迈向量产商业化,产业空间广阔。

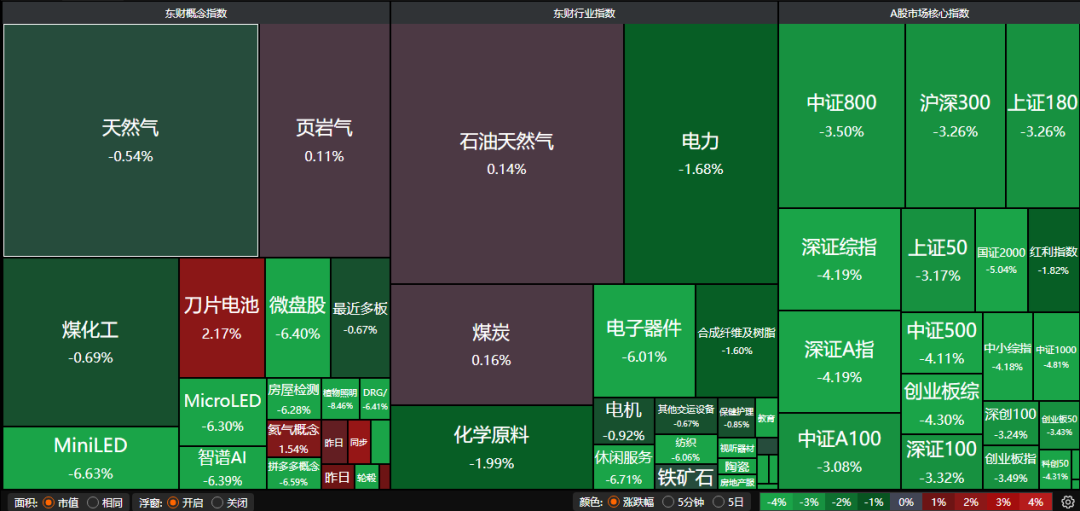

A股三大指数昨日集体走弱,沪指跌3.63%,深证成指跌3.76%,创业板指跌3.49%。沪深京三市成交额超过2.4万亿。行业板块几乎全线下跌,仅煤炭板块逆市上涨,贵金属、酒店餐饮、元件、旅游景区、光学光电子、医疗美容、家居用品、社会服务板块跌幅居前。

1、市场对伊朗风险定价充分了吗?

中金公司:市场对伊朗风险定价充分了吗?

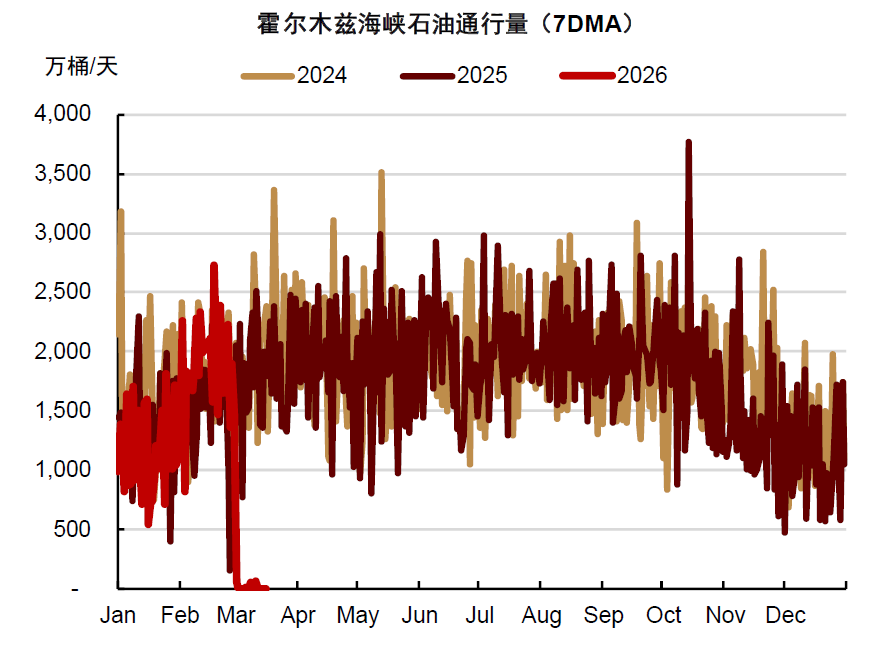

2月28日伊朗局势爆发以来,战事已经步入第四周,目前不仅没有缓和迹象反而还在不断升级。在霍尔木兹海峡持续“实质性”封锁的情况下,以色列对伊朗核心能源设施的直接打击,加剧了对全球能源市场的冲击。对中国市场而言,港股以及A股部分成长如科创50对美元和美债利率更敏感。如果美债利率和美元维持高位,难免仍会对海外流动性和美债更敏感的港股与A股的成长风格造成一定冲击。

东方财富证券:底线思维,布局中期赢家

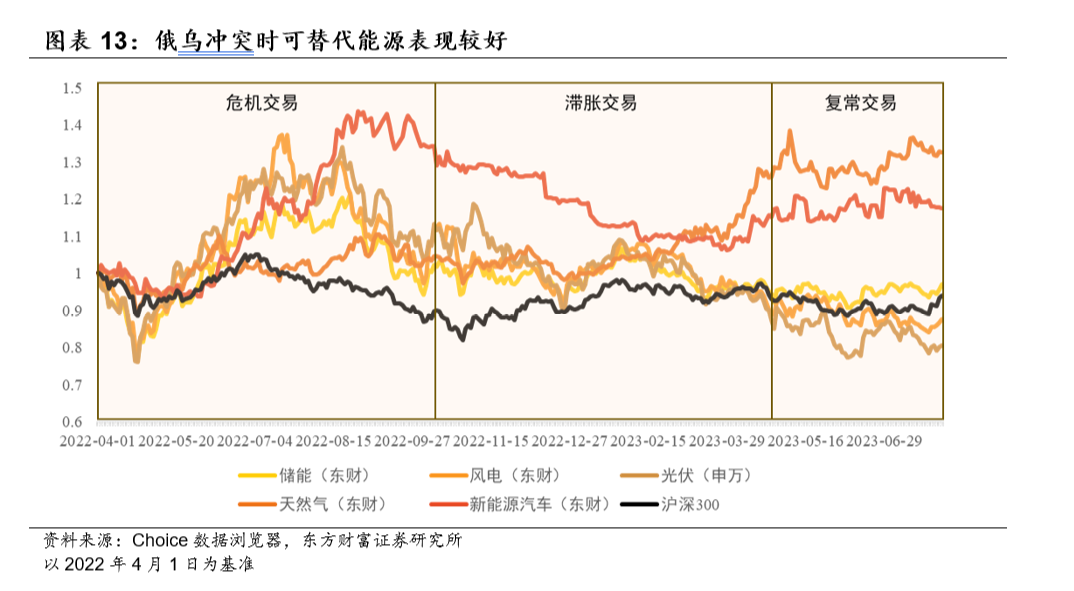

伊朗局势走向依然存在较大不确定性,金融市场中,美股反应温和,但美债在定价“胀”,工业金属在定价“滞”,综合看,全球金融市场的基准情形在转向轻度滞胀。A股市场近期调整一定程度也反映了海外滞胀预期的影响。重点关注行业:新能源(包括风电储能光伏电车链)、煤炭、天然气、银行、保险、光模块、PCB、存储、光纤、半导体设备、地产等。

华泰证券:外部风险尚待消化

上周A股在海外滞胀预期升温与国内宽松预期降温的双重压制下经历了结构性调整,板块分化进一步加剧。预计市场短期或延续磨底震荡,但对中期向上趋势维持信心,配置上高股息防御与景气投资优于主题,在电力链(电池、传统能源及运营商)和必需消费品中挖掘α。

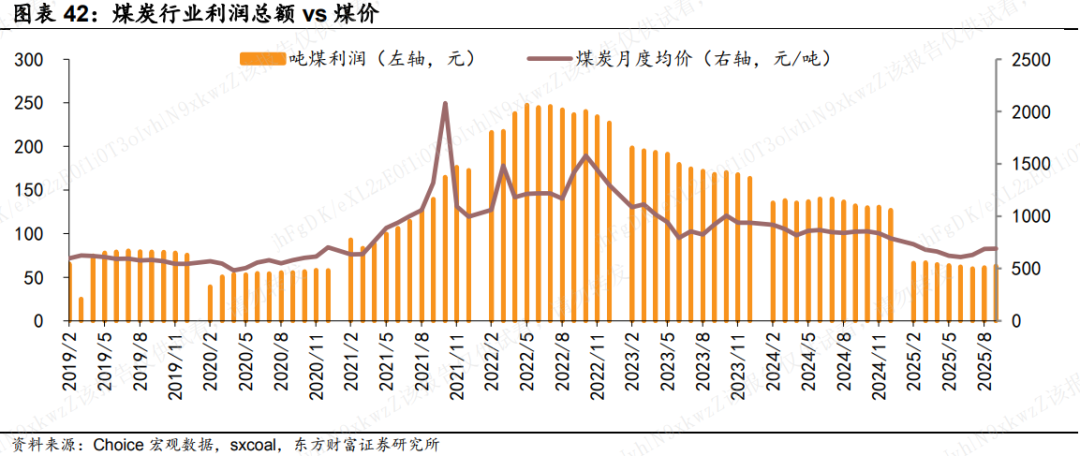

2、煤炭板块逆市走强

东方财富证券:中长期震荡向上的大周期

26年,我们认为,在“反内卷”政策逻辑不断演绎及国家能源局核查产能文件出台后,煤炭价格底部进一步夯实,叠加煤矿新增产能或增长有限,预计板块将进入中长期震荡向上的大周期。

东吴证券:煤价震荡运行

港口动力煤基本面依旧较弱,供给较为宽松同时下游需求较弱,短期由于后续大秦线4月检修补库、化工行业用煤需求有所释放,产地煤价有所上涨,带动港口煤价上行。长期来看,供暖季结束,气温升高,电力需求走弱,水电进一步恢复,我们预计煤价震荡运行。

华福证券:煤价拾级而上

看向全球,地缘政治事件频发强化了各国对能源和资源的管控意愿,同时也增强了补库以应对不确定的意愿,包括煤在内的资源涨价或已是趋势。国内来看,反内卷是手段,扭转PPI才是根本目的,2025年煤价低点或为政策底,随着综合整治内卷式竞争写进十五五,后续仍可期待更多供给端政策出台。

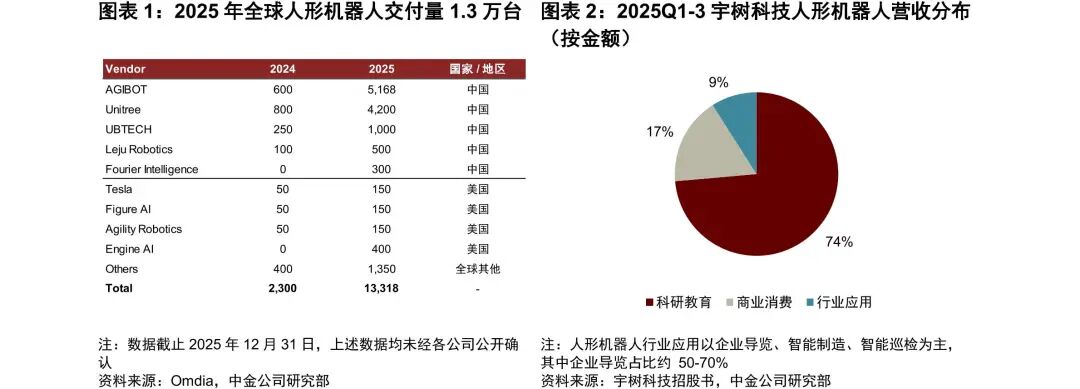

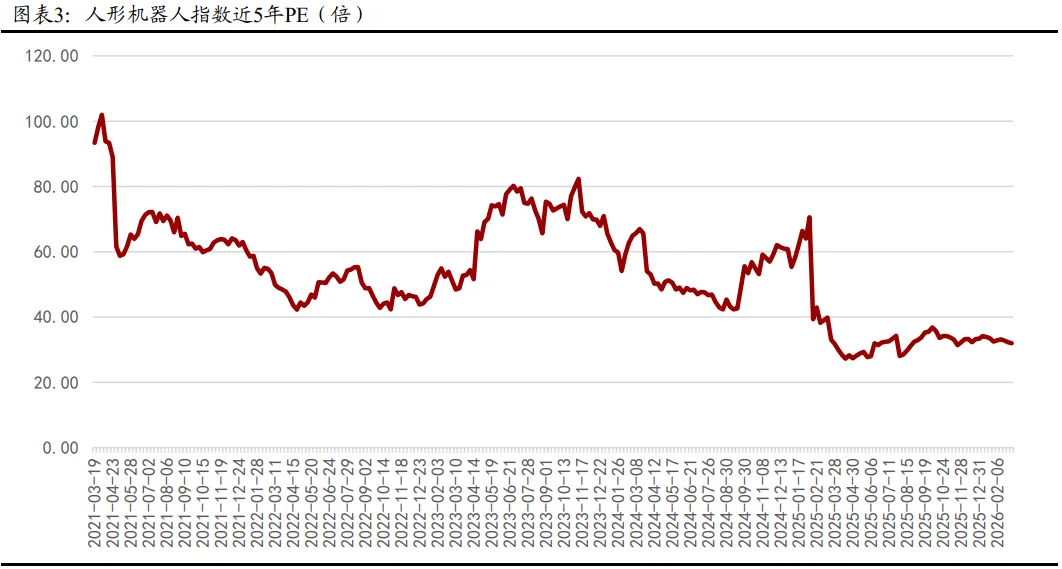

3、宇树科技IPO获受理,人形机器人

中金公司:看好人形机器人产业

人形机器人量产渐行渐近,我们持续提示关注特斯拉、宇树及其产业链。我们看好人形机器人逐步从研发进入到量产环节的产业进度,此次招股书中印证了:1)硬件降本可期(宇树毛利率超过50%);2)软件算法是后续核心竞争要素。我们认为特斯拉凭借其深入的制造业经验积累以及大模型、算法的深耕,有望持续引领行业发展。向前看,上半年特斯拉gen-3发布、国产机器人厂商上市等催化有望带动市场情绪逐步修复。

万联证券:人形机器人未来市场空间广阔

当前人形机器人产业正处于从技术突破迈向规模化商业化的破晓时刻。供给端,特斯拉、Figure AI等海外巨头量产时间表日益清晰,国内整机厂百花齐放、价格快速下探;需求端,人口老龄化与劳动力成本攀升形成长期驱动。同时随着政策与资本合力助推,AI大模型持续为机器人注入灵魂,人形机器人有望形成一个新兴产业,逐渐从B端走向C端,未来市场空间广阔。

爱建证券:中长期看量产节奏和应用场景落地

当前人形机器人产业仍处于技术验证与产业化导入阶段,行业短期定价更多由技术进展与事件催化驱动,中长期核心变量在于量产节奏与应用场景落地。