近期,倍杰特股价大幅回调。Wind数据显示,截至3月24日收盘,公司股价报17.22元/股,3月以来下跌38.7%。

公司近日披露的2025年年报显示,2025年,倍杰特营收、净利“双降”。

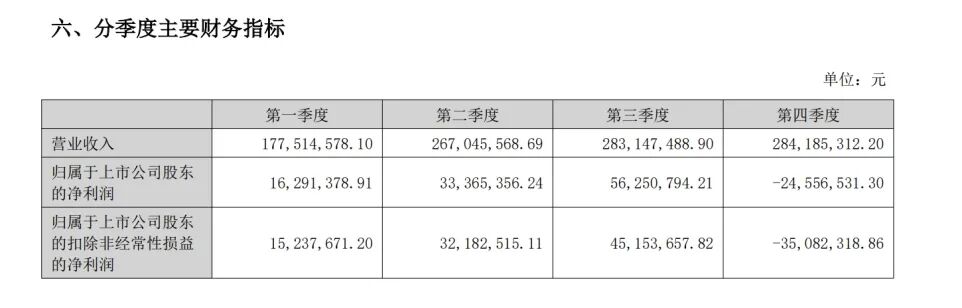

营收、净利双降

倍杰特日前披露的2025年年报显示,2025年,公司共实现营业收入10.12亿元,同比下降2.75%;实现净利润8135.1万元,同比下降38.96%。

对于业绩下滑的原因,倍杰特在年报中提到,2025年,主营业务受行业内卷、竞争加剧导致项目成本上升、毛利下滑以及研发投入增加等因素影响,利润承压。

分季度看,公司2025年第四季度共实现净利润-2455.65万元,实现扣除非经常性损益的净利润-3508.23万元。相比前三季度,第四季度盈利能力出现下滑。

图片来源:公司年报

应收账款余额占比较高

倍杰特主营业务聚焦于工业水处理、高盐废水资源化再利用以及盐湖提锂、盐湖等矿产的综合开发领域。

对于矿产资源,公司近期在回应投资者提问时表示,公司目前无独立金矿。公司红石岩铅锌矿矿区采矿权有伴生银资源,伴生银金属量499吨,平均品位20.24g/t。公司红石岩矿区铅锌多金属矿勘探探矿权范围内的荒田矿段涉及钨矿资源,累计查明(保有)资源量:钨矿石量649.47万吨,钨金属量62780吨,平均品位0.97%。目前该矿段尚未取得采矿权,相关勘探及后续开发工作正在按计划推进。

倍杰特在2025年年报中提示多重风险,主要包括客户集中和依赖大项目风险、应收账款余额占比较高及坏账风险、经营业绩波动及下滑风险、投资项目风险等。

应收账款余额占比较高及坏账风险方面,公告显示,公司的主营业务中,水处理解决方案业务的建设规模大、建设周期长,通常按照进度分阶段收取工程款,同时约定一定比例的质保金,且各个项目的结算条款有所不同;运营管理业务的具体结算条款在相关协议中约定。受行业竞争激烈等影响,公司应收账款账期可能变长。

经营业绩波动及下滑的风险方面,公告显示,公司未来盈利的实现受到宏观经济、市场环境、产业政策、行业竞争情况、管理层经营决策等诸多因素的影响。