在国内饮料行业步入存量竞争、价格战内卷加剧的背景下,农夫山泉(09633.HK)交出了一份逆势冲高的年度成绩单。

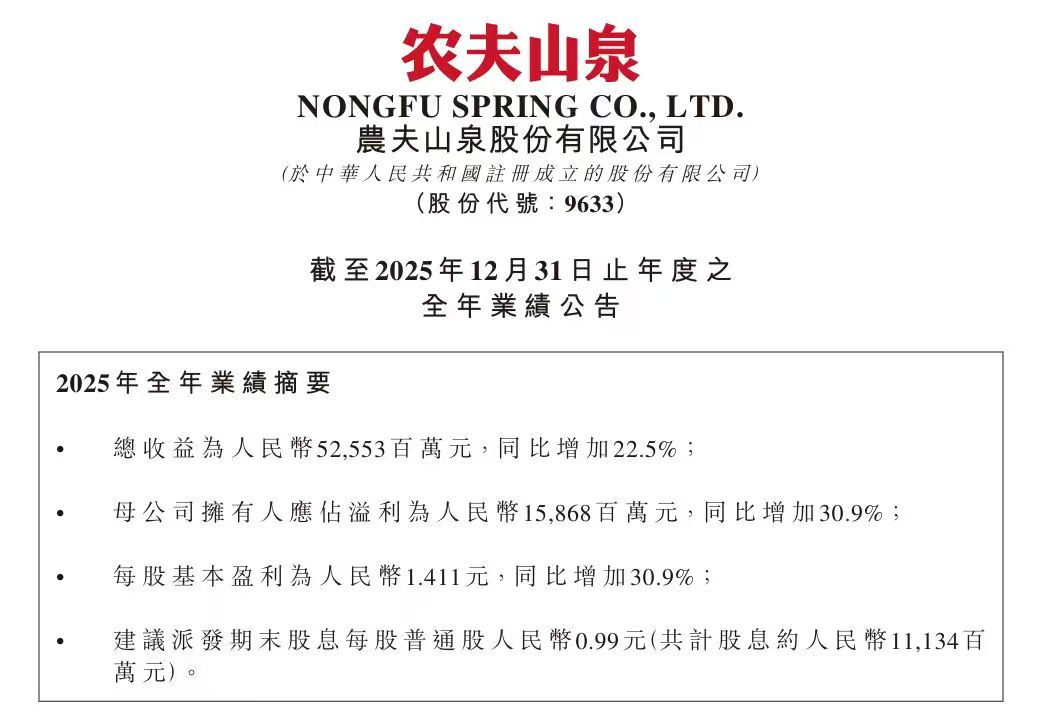

3月24日,农夫山泉披露2025年度财报,全年实现总营收525.53亿元,同比增长22.5%,首次突破500亿元规模关口;归母净利润达158.68亿元,同比增长30.9%,利润增速远超营收增速,盈利质量持续领跑国内饮料行业。

值得注意的是,农夫山泉的逆势增长,既没有依赖惨烈的价格战,也没有依靠渠道压货的短期刺激,而是源于其独特的“水+饮料”的双引擎发展格局,以及对渠道价格体系的长期坚守。

在全行业普遍将“以价换量”作为核心增长路径的当下,农夫山泉不仅给出了一条兼顾规模与盈利、平衡短期增长与长期价值的可持续发展路径,更为深陷存量竞争困局的同行们,提供了可参考、可落地的破局范本。

二级市场方面,农夫山泉这份亮眼的成绩单,亦引发了投资者们强烈关注。3月25日,农夫山泉股价早盘高开近6%后一路走高。截至当日收盘,公司股价报46.42港元/股,较前一交易日上涨9.38%,总市值约5221亿港元。

“水+饮料”双引擎发展,筑牢穿越周期的基本盘

作为农夫山泉业绩的 “压舱石”,饮用水业务在历经2024年阶段性舆情风波后,已恢复增长。财报数据显示,2025 年公司饮用水业务同比增长17.3%,继续稳居中国包装饮用水市场占有率第一的位置。

这份稳定业绩表现背后,是农夫山泉近三十年持续的重资产布局。长期以来,农夫山泉始终恪守 “水源地建厂、水源地灌装”的生产模式。2025年,公司新增湖南八大公山、四川龙门山、西藏念青唐古拉山三大优质水源地,并于2026年再添云南轿子雪山水源地。

截至目前,农夫山泉已在全国完成16个优质水源地的全国化布局。与此同时,公司在全国铺设了完善的引水系统与生产网络,即便单厂平均运输半径达到500公里,仍通过规模化、网格化的布局,实现了供给效率与成本控制的持续优化。

事实上,这种重资产模式虽前期投入大、回报周期长,但一旦形成全国化网络,便会形成难以复制的成本优势与供给稳定性。在行业价格竞争加剧、原材料价格波动的结构性调整周期里,这种确定性恰恰成为企业穿越周期的核心底气。

如果说饮用水业务解决了业绩的“稳”,那么多元化的饮料矩阵则彻底打开了农夫山泉增长的“天花板”。2025年财报显示,农夫山泉茶饮料板块营收同比增长29%,一举突破200亿元大关;功能饮料与果汁饮料也分别录得16.8%与 26.7%的双位数高增长,多品类齐头并进,成为拉动公司业绩增长的核心引擎。

饮料业务的爆发式增长,并非追逐风口的短期投机,而是农夫山泉多年 “慢创新”实践的兑现。以稳居无糖茶赛道龙头的东方树叶为例,该产品早在2011年便已推出,在当时含糖饮料主导的市场中并非主流品类,但农夫山泉始终坚持无糖茶赛道的长期布局,耐心等待消费习惯的成熟。如今,随着“减糖健康”消费理念深入人心,无糖茶成为中国饮料行业增长最快的细分品类之一。提前十余年布局的东方树叶也迎来了爆发式增长,成为行业经典的长期主义案例。

据第三方平台“马上赢”的调研数据,2024年12月—2025年11月,农夫山泉稳居国内即饮茶和即饮奶茶市场第一。同时,也是该赛道前三名中,唯一实现市场份额、销售额同比双升的企业。

对于茶饮料业务的未来规划,钟睒睒在业绩公告中表示,未来,农夫山泉将继续为中国茶饮市场的高端化与本土化注入实体产业的支撑力,巩固在茶饮料市场的领导地位。

拒绝价格内卷,渠道管控守住盈利底线

在饮料行业进入存量竞争、价格战和补贴赛层出不穷的背景下,农夫山泉实现归母净利润158.68 亿元、增速达30.9%,盈利能力堪称行业标杆。这一切的背后源于农夫山泉对电商渠道销售占比的主动管控。

近年来,国内休闲食品饮料零售行业的电商渠道占比持续提升,2025年已达14.1%。由于线上渠道的直接比价属性,其往往成为行业价格战的集中爆发地:各大品牌竞相参与电商平台大促,通过补贴、超低价换取销量增长,却也持续压缩了自身与渠道的利润空间。

更关键的是,线上持续的低价会快速下移消费者的价格锚点,并迅速向线下渠道传导,引发全渠道的价格混乱,最终削弱经销商的盈利空间,动摇整个渠道体系的稳定性。

多位饮料行业经销商向记者表示,即便是一轮持续时间不长的线上价格战,也会带来半个月至一个月的终端价格混乱期:终端零售价难以稳定,渠道观望情绪上升,进货节奏被彻底打乱,整个正常销售体系都会受到冲击。而对于年营收规模突破500亿的行业龙头而言,一次价格战引发的连锁反应,可能影响30亿至50亿元的销售节奏。

正是深知价格体系的重要性,农夫山泉始终对电商渠道的低价内卷保持着高度克制。

此前农夫山泉的电商销售占比便长期维持在5%左右,远低于行业平均水平。2025年,农夫山泉上下一致对网络平台低价行为采取管控,避免参与内卷式价格倾轧,主动放弃了部分线上低价带来的短期销量,将销售重心更多放在价格体系更稳定、品牌价值传导更顺畅的线下渠道中。

从财报结果来看,这份对价格体系的“克制”,最终转化为了实实在在的盈利提升。2025年,农夫山泉毛利率则由上年同期的58.1%增加2.4个百分点至60.5%,整体盈利能力持续优化。

而在渠道端,据业内人士透露,农夫山泉经销商的利润水平约为行业平均的1.5倍-2倍,这一盈利空间也让公司的经销体系保持着极强的稳定性。在行业价格战内卷的背景下,大量快消企业出现了经销商批量流失的困境,而稳定的经销体系则成为了农夫山泉最核心的护城河,也为企业长期稳定发展筑牢了根基。

值得一提的是,2026年农夫山泉将迎来品牌成立三十周年。三十年深耕实业,这份不内卷、重长期的发展定力,既是它逆势冲高的核心密码,也是它穿越行业周期的底气。