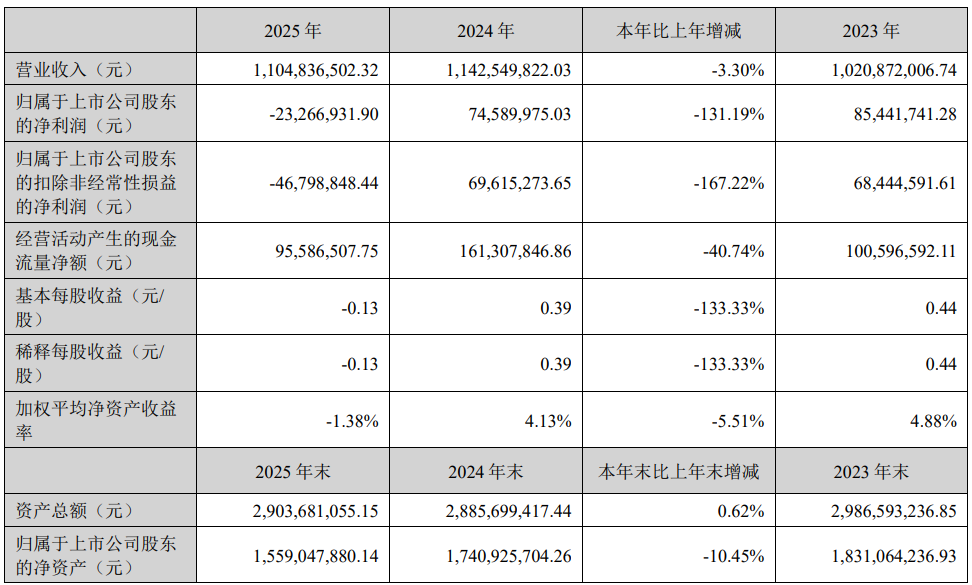

3月25日晚间,海顺新材(300501)发布的2025年年报显示,公司全年实现营业收入11.05亿元,同比下滑3.30%;归母净利润-2326.69万元,同比下降131.19%;扣非归母净利润-4679.88万元,同比下降 167.22%。

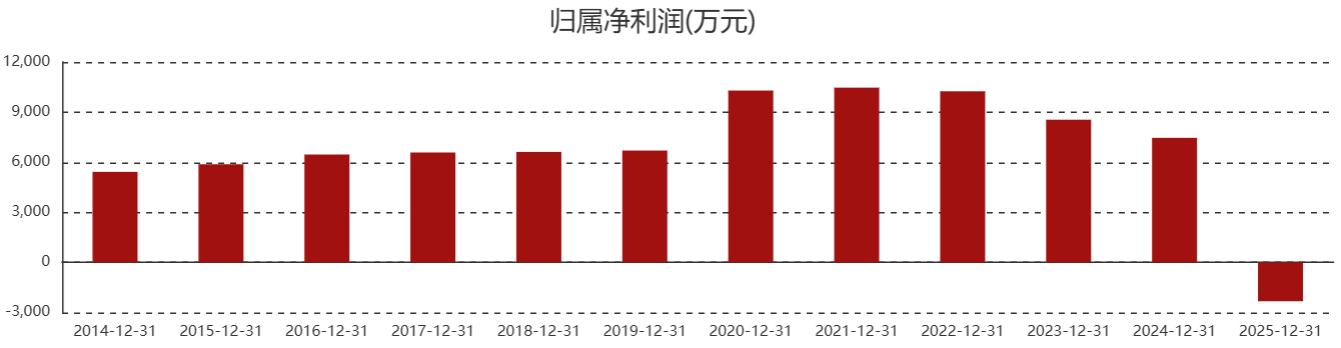

回溯历史来看,这是公司上市十年以来首次年度亏损。此前,海顺新材归母净利润已连降三年,从2022年的1.02亿元逐年降至2024年的7459万元。

公开资料显示,海顺新材聚焦于高性能包装材料的研发、应用及市场开发,形成了以医药包装为核心,新能源与新消费协同发展的业务布局。2016年2月公司上市。

2025年,公司净利润遭遇收入下滑和成本费用增长的双重挤压。

公司营收和毛利率同比下降。其中:新型药用包装材料业务收入9.86 亿元,同比下滑6.02%,毛利率26.49%,同比下降4.16%。

公司产能利用率不足。高阻隔复合材料项目、功能性聚烯烃膜材料项目等募投项目均存在产能利用率较低的情况,其中功能性聚烯烃膜材料项目报告期内实现效益为-1,784.54 万元,高阻隔复合材料项目报告期内实现效益为2,413.90 万元,产能未充分释放导致固定成本分摊压力较大,单位产品盈利效率较低。

报告期内,海顺新材出售上海久诚包装有限公司43.015%股权,一次性计提3,698.65万元的减值损失。2025 年公司计提资产减值损失 5,352.99 万元,较2024年增加3,470.99 万元。

此外,成本与费用增长,进一步压缩利润空间。

海顺新材近一年多固定资产增加较多,本报告期相对去年同期计提折旧金额增加,显著推高营业成本;同时直接人工、制造费用均呈增长态势,其中软包装业务直接人工同比增长28.93%,制造费用同比增长15.72%,硬包装业务直接人工同比增长 22.72%,制造费用同比增长28.88%,成本端压力较大。

2025年各项费用也有所增加。其中,销售费用同比增加4.39%;管理费用同比增加 7.40%;财务费用同比增加38.78%;研发费用同比增加6.98%。四项费用合计较2024年增加2,386.63万元,进一步挤压了利润空间。

海顺新材年度分红方案为对全体股东10送4.6派6元,上年同期为对全体股东10派2.7元。

公司25日晚宣布部分募投项目延期。2026年3月24日召开的董事会,同意公司在募投项目实施主体、实施方式、建设内容及投资规模不发生变更的前提下,将“铝塑膜项目”的完成时间延长至2027年3月31日。

对于延期的原因,公司解释称,受市场环境、技术路线持续优化、客户导入、产品验证及公司整体业务战略聚焦等因素综合影响,公司审慎、科学地安排了募集资金的投入进度,致使“铝塑膜项目”未能在原计划时间内达到预定可使用状态。为确保公司募投项目稳步实施,降低募集资金使用风险,决定对该募投项目进行延期。

海顺新材总经理黄勤在报告中表示:“报告期内公司完成了对正一包装、海顺光电的并表,2026 年将继续聚焦业务整合与资源协同,优化产能布局,提升市场份额,强化合规风控。”

来源:读创财经