消费日报网讯(记者刘锦桃)近日,平安银行交出一份整体业绩承压、结构分化显著的年度成绩单。2025年该行实现营业收入1314.42亿元,同比下降10.4%;归母净利润426.33亿元,同比下降4.2%。

拉长时间线看,平安银行营收已连续三年下滑,归母净利润连降两年。不过,在整体业绩下行的背景下,该行零售金融业务实现净利润26.83亿元,同比大幅增长超8倍。

平安银行在财报中称,将持续深耕“五篇大文章”。2025年末,该行科技贷款余额、绿色贷款余额较上年末均有不同程度增长。但同期末,普惠型小微企业贷款余额4845.22亿元,相比2023年、2024年进一步下滑。

1

营收净利延续双降

作为首批披露2025年年报的A股上市银行,近年来,平安银行的营收、净利润连续下滑。

2022年至2024年,平安银行的营收分别为1798.95亿元、1646.99亿元、1466.95亿元;同期归母净利润分别为455.16亿元、464.55亿元、445.08亿元,如果再加上2025年,其营收三连降、归母净利润两连降。

对于2025年营收下降的原因,平安银行在年报中解释称,“一方面受贷款利率下行和业务结构调整等因素影响,净息差1.78%,同比2024年下降9个基点;另一方面主要受市场波动影响,债券投资等业务非利息净收入下降。”

在收入构成方面,平安银行两大收入板块均出现下滑。2025年,该行利息净收入880.21亿元,同比下降5.8%;非利息净收入434.21亿元,同比下降18.5%。非息收入内部呈现分化。其中,手续费及佣金净收入238.94亿元,同比微降0.9%,其他非利息净收入195.27亿元,同比大幅下降33%。

从细分手续费结构来看,平安银行财富管理业务增长,信用卡业务萎缩。2025年,该行代理及委托手续费收入61.26亿元,同比增长12.7%,成为手续费收入正向贡献的核心来源;银行卡手续费收入123.93亿元,同比下降5.9%,或受宏观消费环境影响,信用卡业务手续费收入下降。

其他非利息净收入表现承压,则主要受投资收益“拖累”。2025年,平安银行实现投资收益204.74亿元,同比下降16.8%,主要受市场波动影响,债券投资等业务非利息净收入下降,叠加2024年债市牛市形成的高基数效应投资收益同比出现明显回落。

在营收两位数下降的情况下,平安银行“通过数字化转型驱动降本增效,业务及管理费381.96亿元,同比下降5.9%;同时,加强资产质量管控,加大不良资产清收处置力度,信用及其他资产减值损失405.67亿元,同比下降17.9%。”净利润降幅小于营收降幅。

平安银行的主要业务报告分部包括:批发金融业务、零售金融业务、其他业务。作为曾被誉为“零售新王”的平安银行,零售业务曾是该行的一张王牌,近年却陷入增长疲软的困境,为此该行启动了零售业务的深度转型。

最新数据显示:2025年平安银行零售金融业务营业收入616.26亿元,同比下降13.51%;净利润端则实现爆发式增长,零售金融业务净利润26.83亿元,较2024年的2.89亿元增幅达828.37%。

3月23日,在2025年业绩发布会上,平安银行行长助理王军表示:“过去两年,平安银行主动调整零售业务结构,优化风险政策,重塑了增长动能,经过这一阶段的有效调整,零售业务最困难的阶段已经过去,多项核心指标出现了改进向好,零售业务的拐点已经逐步出现。”

此外,针对2025年全年的业绩表现,平安银行行长冀光恒表示,随着战略改革的持续深化,该行部分经营指标已呈现向好趋势,2026年平安银行将全力实现“重回增长”的经营目标。

2

普惠型小微企业贷款规模收缩

在资产规模方面,平安银行保持扩张势头。

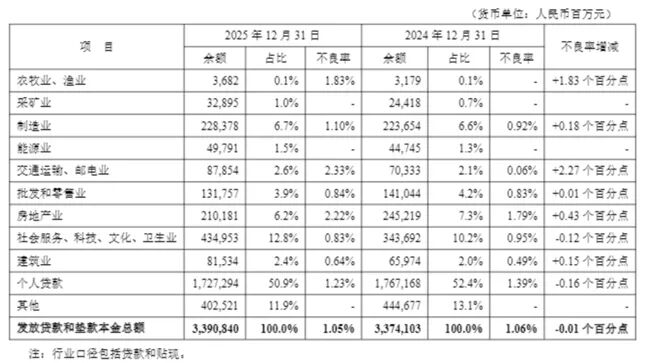

截至2025年末,平安银行资产总额5.93万亿元,较上年末增长2.7%。其中,发放贷款和垫款本金总额3.39万亿元,较上年末增长0.5%。具体来看,企业贷款余额1.66万亿元,较上年末增长3.5%;个人贷款余额1.73万亿元,较上年末下降2.3%。

企业贷款端,虽然规模有所增长,但房地产业贷款的风险仍在释放。

2025年末,平安银行企业贷款不良率0.87%,较上年末上升0.17个百分点,财报称,原因“主要是部分存量房地产业务风险增加”。数据显示:该行房地产业贷款余额2101.81亿元,占比6.2%,较上年末的2452.19亿元、7.3%均有所下降,但同期末,房地产业贷款不良率由1.79%上升至2.22%。

个人贷款端则呈现风险改善趋势。2025年末,平安银行个人贷款不良率1.23%,较上年末下降0.16个百分点。其中,信用卡应收账款不良率最高,由上年末的2.56%下降至2.24%。

个贷不良率的走低,与平安银行加大个贷不良包转让力度有一定关系。据零壹智库基于银登中心数据统计,剔除重复挂牌的情况后,平安银行2025年个贷不良包挂牌本息约为396亿元,在所有商业银行中居首。

另据平安银行披露,2025年,该行核销贷款482.33亿元;收回不良资产总额367.98亿元,其中收回已核销不良资产本金191.17亿元(含收回已核销不良贷款170.21亿元)。

通过推进存量资产风险早期预警与化解等,平安银行资产质量整体平稳,风险抵补能力保持充足。

截至2025年末,平安银行不良贷款率1.05%,较上年末下降0.01个百分点,全年不良贷款生成率1.63%,同比下降0.17个百分点;拨备覆盖率220.88%,较上年末下降29.83个百分点。

在服务实体经济方面,平安银行表示,2025年全力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,以金融活水精准浇灌实体经济,助推经济社会高质量发展。

数据显示:2025年末,平安银行科技企业客户数31917户,较上年末增长21.1%;科技贷款余额3065.82亿元,较上年末增长9.8%;绿色贷款余额2664.33亿元,较上年末增长12.2%。

不过,普惠金融领域的表现有所疲软。

同期末,平安银行普惠型小微企业贷款户数90.94万户,普惠型小微企业贷款余额4845.22亿元。拉长时间线看,该行普惠小微贷款规模连续两年缩减。Wind数据显示:2021年末至2024年末,平安银行普惠型小微企业贷款余额分别为3821.59亿元、5282.26亿元、5720.8亿元、4957.06亿元。

就2025年的业绩表现,记者向平安银行发去采访提纲,截止发稿前该行未作回复。