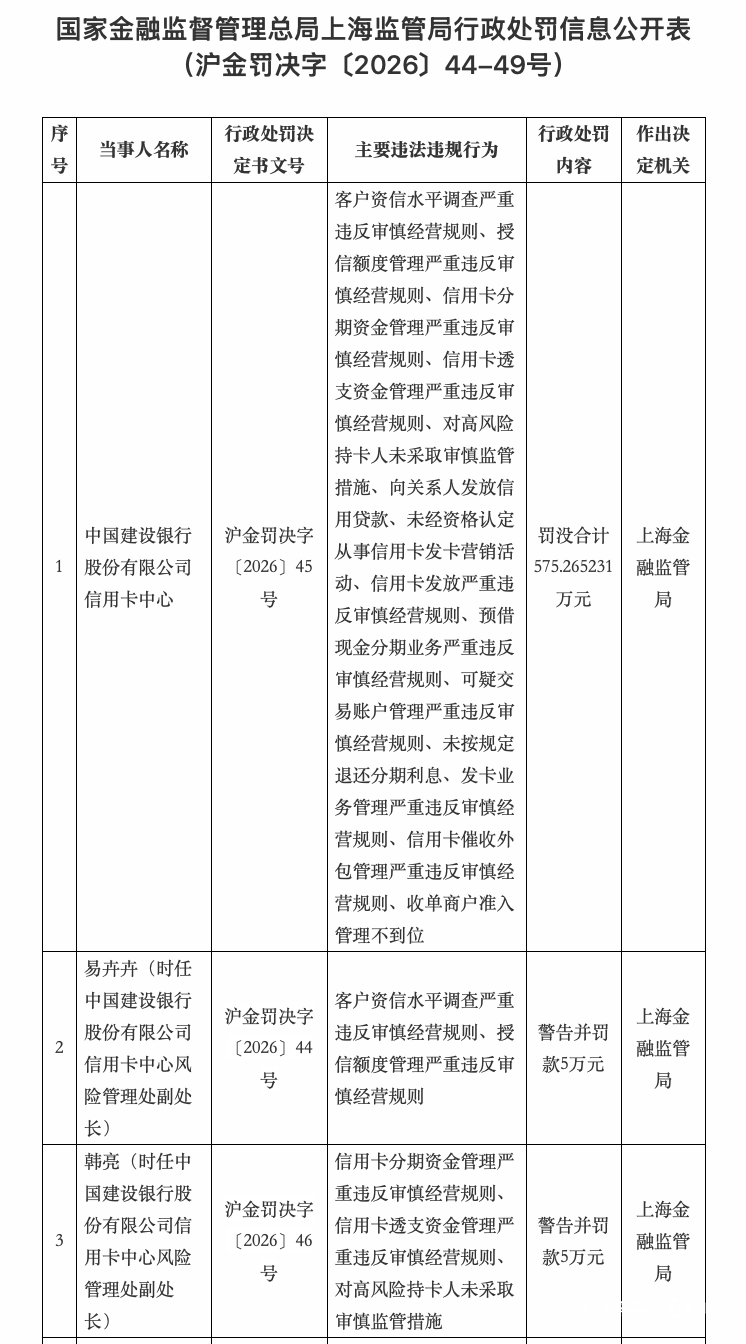

近日,国家金融监督管理总局上海监管局发布行政处罚信息公开表(沪金罚决字〔2026〕44-49号),对中国建设银行股份有限公司信用卡中心(下称“建行信用卡中心”)及相关责任人员作出行政处罚决定。罚单明确,建行信用卡中心因14项严重违反审慎经营规则的行为,被依法罚没合计575.265231万元,同时相关责任人员被予以警告并处罚款,监管部门责令其限期整改相关违规问题,完善内部风控体系。

业内人士指出,其背后折射出该机构在风险管理体系、业务合规管控、外包管理三大核心领域存在的系统性漏洞,其中客户资信调查和授信额度管理两项违规,与2019年该中心收到的两张罚单有所重合,凸显部分违规问题整改不力、顽疾未除的现状。

罚单详情:14项违规覆盖信用卡全业务链条

根据处罚决定书披露,建行信用卡中心的14项违法违规行为,全面覆盖信用卡资信调查、授信额度管理、资金管控、客户管控、营销发卡、外包管理等核心业务环节,违规范围之广、涉及环节之关键,引发行业关注。

具体来看,14项违规行为包括:客户资信水平调查严重违反审慎经营规则、授信额度管理严重违反审慎经营规则、信用卡分期资金管理严重违反审慎经营规则、信用卡透支资金管理严重违反审慎经营规则、对高风险持卡人未采取审慎监管措施、向关系人发放信用贷款、未经资格认定从事信用卡发卡营销活动、信用卡发放严重违反审慎经营规则、预借现金分期业务严重违反审慎经营规则、可疑交易账户管理严重违反审慎经营规则、未按规定退还分期利息、发卡业务管理严重违反审慎经营规则、信用卡催收外包管理严重违反审慎经营规则、收单商户准入管理不到位。

值得注意的是,此次处罚严格执行机构与个人“双罚制”,除机构层面被重罚外,时任建行信用卡中心风险管理处副处长易卉卉、风险管理处副处长韩亮也被分别处以警告并罚款5万元。其中,易卉卉对客户资信水平调查严重违反审慎经营规则、授信额度管理严重违反审慎经营规则两项违规行为负有责任,韩亮则对信用卡分期资金管理严重违反审慎经营规则、信用卡透支资金管理严重违反审慎经营规则、对高风险持卡人未采取审慎监管措施三项违规行为负有责任。

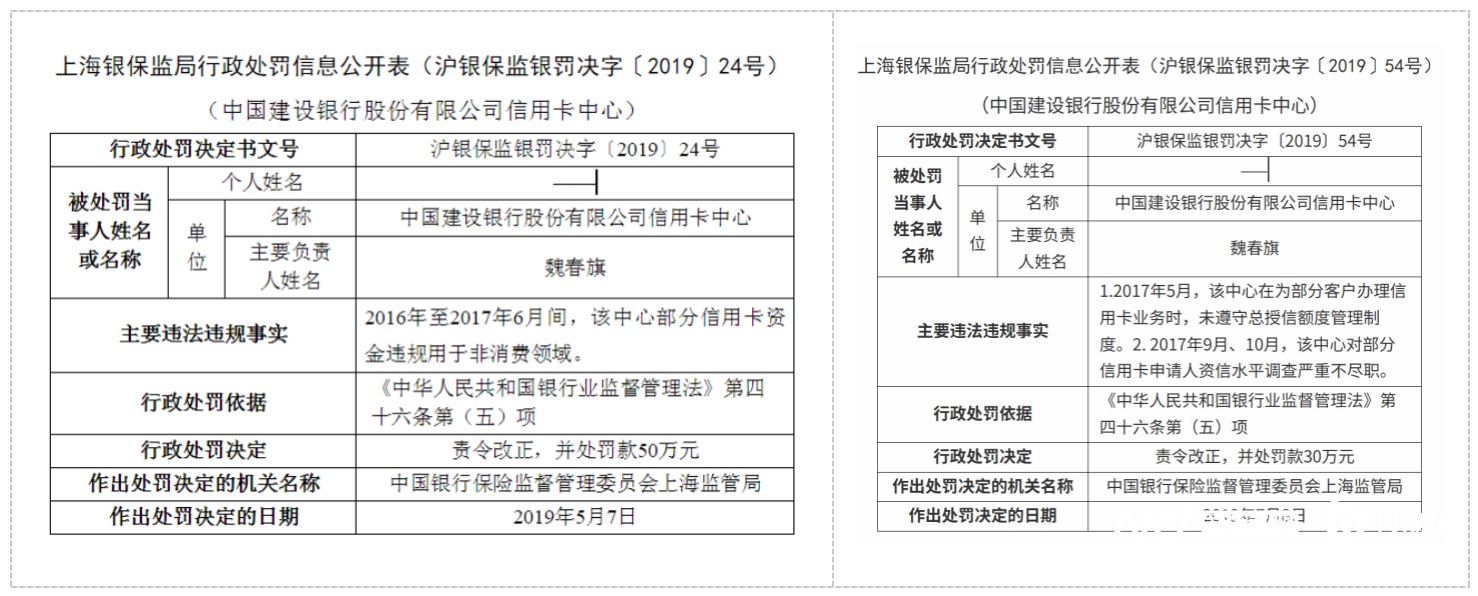

南都·湾财社记者不完全梳理发现,这并非建行信用卡中心首次因违规经营被监管处罚,早在2019年,该中心就曾因同类问题两次收到上海监管部门罚单。

2019年5月7日,原上海银保监局发布行政处罚决定书(沪银保监银罚决字〔2019〕24号),查明建行信用卡中心在2016年至2017年6月间,存在部分信用卡资金违规用于非消费领域的问题,责令其改正并处罚款50万元。同年7月8日,该中心再次收到罚单(沪银保监银罚决字〔2019〕54号),处罚事由包括未遵守总授信额度管理制度、对部分信用卡申请人资信水平调查严重不尽职,被责令改正并处罚款30万元。

对比2019年与此次罚单可见,客户资信水平调查和授信额度管理两项违规行为反复出现。从处罚力度来看,此次575万余元的罚没金额,远超2019年两次处罚的总和(80万元)。

业内人士指出,同类违规行为持续存在,或反映出建行信用卡中心在合规管理上存在“重整改、轻长效”的问题,内部监督考核机制可能存在偏差,未能形成有效的合规约束体系,导致核心风控环节的漏洞长期未被填补。

风险图谱:三大领域暴露合规短板

记者梳理此次14项违规行为发现,其主要集中在风险管理、业务合规、外包管理三大层面,形成了覆盖信用卡全流程的风险图谱,暴露出该机构内控体系的系统性缺陷。

首先,风险管理体系存在缺陷。客户资信水平调查、授信额度管理、高风险持卡人管控三项违规,直接指向信用卡业务的核心风控环节。据悉,资信调查是信用卡业务的第一道防线,授信额度管理则是风险控制的关键抓手,两大环节同时出现严重违规,或意味着建行信用卡中心的风险管理体系可能存在系统性漏洞,无法有效防范信用风险。“尤为值得关注的是,这两项违规早在2019年就已被监管指出,时隔多年仍未整改到位,反映出该机构在风险管理制度建设、执行落地等方面存在深层短板。”有业内人士称。

此外,对高风险持卡人未采取审慎监管措施,或进一步暴露出其风险监测和预警机制的失灵。当前信用卡行业风险防控压力较大,若无法及时识别高风险客户并采取限额、止付等管控措施,可能导致不良贷款率上升,加剧机构经营风险。

其次,业务合规管控存在全面性漏洞。信用卡分期资金、透支资金管理违规,反映出该机构对信用卡资金流向的管控不到位,违背了信用卡资金不得用于非消费领域的监管要求;向关系人发放信用贷款,涉及关联交易合规性,性质严重,违反了公平公正的经营原则;未经资格认定从事发卡营销活动,暴露出人员管理混乱,未能严格落实营销人员准入管控要求;可疑交易账户管理违规,则触及反洗钱监管红线,违背了金融机构的反洗钱尽职调查义务;未按规定退还分期利息,还可能损害金融消费者合法权益。

最后,外包管理存在重大风险隐患。信用卡催收外包管理违规、收单商户准入管理不到位,两大问题直指外包业务管控短板。近年来,银行外包业务风险事件频发,催收外包、收单外包更是信用卡业务的高风险领域,2026年初中国银行业协会出台的《金融机构个人消费类贷款催收工作指引(试行)》,专门明确了会员单位对外包催收机构的管理要求,建立了严格的约束机制。

监管加码:行业合规门槛提升

此次建行信用卡中心被重罚,是监管机构持续强化信用卡业务监管、从严整治违规经营行为的又一重要信号。近年来,随着信用卡业务升级转型,多头授信、资金挪用、外包失控等各类风险问题逐渐显现,监管部门对信用卡业务的监管力度持续加大,合规经营已成为行业发展的底线要求。

从法律依据来看,此次处罚均有明确的监管规定支撑。在风险管理体系方面,建行信用卡中心的相关违规行为,违反了《商业银行信用卡业务监督管理办法》中关于发卡银行需对申请人开展资信调查、核实客户信息、合理设置授信额度的相关要求;2022年银保监会、人民银行联合发布的《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号),进一步强化了资信审核和授信管理要求,明确规定金融机构需通过征信渠道交叉验证客户信息,对单一客户实施统一授信管理,合理设置授信额度上限。

在业务合规管控方面,此次处罚的法律依据主要来自《银行业监督管理法》和《反洗钱法》。其中,《银行业监督管理法》第四十五条明确规定,银行业金融机构违反审慎经营规则的,监管部门可责令改正,没收违法所得并处罚款;该法第四十七条则对直接责任人员的处罚作出了明确规定,为此次对相关责任人的追责提供了法律支撑。《反洗钱法》则要求金融机构在怀疑客户交易涉嫌洗钱时,必须开展尽职调查并按规定报告可疑交易,建行信用卡中心在可疑交易账户管理上的失职,显然违反了上述法律要求。

在外包管理方面,《商业银行信用卡业务监督管理办法》明确要求,发卡银行需建立催收管理制度,对外包机构实施准入评估和退出机制,同时在收单商户管理上建立完善的准入制度和日常检查机制,明确了金融机构在外包管理中的主体责任,建行信用卡中心的失职行为明显违背了上述合规底线。

业内人士分析认为,此次监管处罚不仅是对建行信用卡中心违规行为的警示,也向整个信用卡行业释放了“从严监管、违规必究”的强烈信号。随着监管政策的不断完善,信用卡行业的合规门槛将持续提升,未来金融机构需进一步完善内控体系,强化全流程风险管控,切实履行合规经营责任,才能实现高质量发展。

当前,信用卡行业已彻底告别“跑马圈地”的粗放增长时代,正式迈入“缩量提质”的转型深水区。数据显示,截至2025年末,全国信用卡和借贷合一卡总量为6.96亿张,首次跌破7亿张关口,创下近7年新低。发卡量持续收缩、睡眠卡清退、线下分中心优化调整已成为行业常态。

与此同时,行业竞争逻辑发生深刻转变,数字化转型、场景创新与全流程风险管控能力,已成为各家银行信用卡业务的核心竞争力,监管持续收紧也倒逼机构彻底摒弃规模扩张思维,转向价值创造与合规经营并重的发展路径。