近期郑棉价格维持高位震荡,旺季需求表现尚可。国内进口配额发放后,内外棉价差有所回落,也带动美棉价格短期大幅上涨。国内棉花期货虽然做多的核心逻辑依然成立,但同时也面临一定的不确定性:市场对后续政策面影响仍保持警惕,新年度种植面积减少预期已被部分计价;能源价格大涨带来的影响整体偏多,但其对终端需求及全球经济的负面影响仍有待观察。

新年度棉价重心有望抬升

近期美棉价格持续上涨,主要受中国发放进口配额带动,能源价格上涨对国际棉价的影响相对有限。2025/2026年度,受关税因素影响,中国对美棉采购整体偏谨慎。随着本轮进口配额发放,中国对2026/2027年度美棉预签约量有所增加。截至3月12日当周,中国累计签约美棉10.7万吨,同比减少45%;累计装运美棉6.2万吨,同比减少55%。越南对美棉签约则相对积极,截至3月12日,累计签约70.3万吨,同比增加42%。

2025/2026年度全球棉花供应整体呈小幅过剩格局,这也是美棉此前持续在低位区间震荡的主要原因。但当前美棉估值偏低,下方支撑较强,叠加新年度种植面积存在减少预期,且2026/2027年度全球供给有望收缩,棉价重心有望抬升。

国际方面,地缘冲突导致能源价格大幅上涨,霍尔木兹海峡航运阶段性受阻;能源价格走强带动化纤价格上行,对棉花价格形成一定支撑。此外,全球化肥供应受到明显冲击,或将抬升印度、巴基斯坦等主产国种植成本。天气层面,全球多家权威气象机构预测,2026年厄尔尼诺发生概率较高,可能对全球棉花生产带来一定影响,其中对印度、巴西、澳大利亚等国影响相对显著,对中国、美国影响偏小。

国内旺季消费表现尚可

2026年我国棉花进口配额发放时间明显提前,于3月16日公布。本年度棉花进口滑准税及加工贸易配额总量为30万吨,实行凭合同申领方式发放。配额数量较过去两年增加10万吨,发放时间较往年7—8月大幅提前。

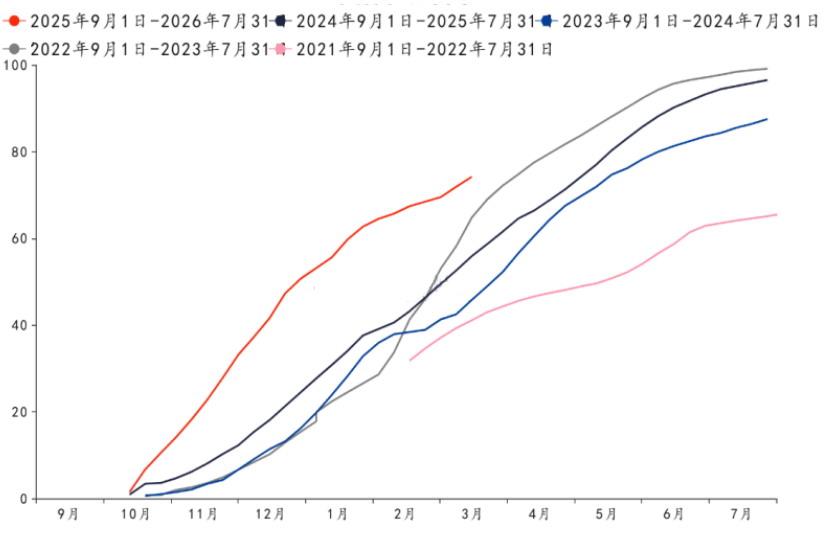

图为全国棉花销售率(单位:%)

进口配额主要对应出口订单,且整体规模有限,对国内市场直接影响相对有限,但发放时点较早,仍对市场形成短期冲击。同时,市场对后续是否出台相关调控政策仍保持谨慎。国内纺织旺季虽表现良好,但行业整体利润水平仍不理想。

2025/2026年度国内棉花产量大幅增加,棉花消费同样表现强劲。开秤初期新棉大量预售,叠加国内纺织产能扩张,带动年度消费有所提升,市场普遍存在商业库存偏紧预期。截至3月15日,全国棉花商业库存为523.02万吨,较2月底减少24.68万吨,同比增加5.31万吨;其中新疆疆内棉花库存为388.5万吨,较2月底减少18.7万吨,同比减少12.91万吨。与2月底相比,全国商业库存由同比偏低转为略偏高,但新疆棉花库存同比仍偏低。近年新疆纺织产能增长较快,疆内棉花消费量持续提升,当前棉花库存偏紧预期依然存在,但短期对棉价的提振作用需谨慎看待。

2026年国内棉花种植面积市场普遍预期有所调减,但由于缩减目标计划3年分步完成,今年实际落实情况仍需跟踪观察。2026年棉花目标价格是否调整,同样值得重点关注。截至目前,“金三银四”传统旺季需求表现尚可,棉纱、坯布库存消化较快,已降至偏低水平。国内纺企开机率同比偏高,但原料库存仍处于高位,企业对棉花以逢低采购为主,短期现货成交一般。

美棉短期受中国发放进口配额影响大幅上涨,但中期上涨高度或相对受限,后续需重点关注供给收缩、天气、化肥供应等因素影响。国内棉花商业库存偏紧预期仍存,旺季消费表现尚可,但市场对政策风险保持警惕,新疆棉种植面积调减的实际情况仍待观察。当前内外棉价差虽有所收敛,但仍处于高位。中期对郑棉维持谨慎偏多观点,重点跟踪旺季消费表现及新年度种植情况。