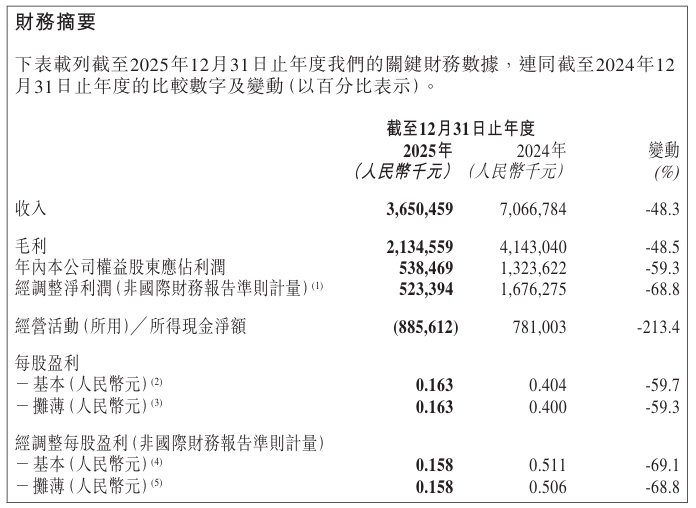

3月25日,珍酒李渡(06979.HK)发布截至2025年12月31日止年度的业绩公告。公司在此期间的收入为36.5亿元,较2024年的70.67亿元下降48.3%,几乎腰斩。毛利也显著下降,录得21.35亿元,下降幅度为48.5%。权益股东应占利润为5.38亿元,同比下降59.3%。经调整净利润5.23 亿元,同比下降 68.8%。

此外,2025年度经营活动所用现金净额为-8.86亿元,上一年度则为7.81亿元,从净流入转为大额净流出,显示出经营现金流的不足。现金储备从62.02亿元降至53.41亿元,日常运营现金支撑能力减弱。

珍酒李渡集团于2023年4月27日在港交所主板挂牌上市,成为港股白酒第一股,中国酱香白酒第二股。珍酒李渡由珍酒、李渡、湘窖及开口笑四大白酒品牌组成,主要生产及销售酱香、兼香、浓香型白酒等。

管理层在讨论中提到,白酒行业在2025年面临了多重挑战,特别是由于反腐败政策的实施导致消费需求下降。为了应对这一变化,公司采取了多项措施,包括减少渠道库存和优化经销渠道的盈利能力。

分品牌来看,珍酒、李渡、湘窖和开口笑四个品牌的收入均有所下降。其中珍酒的收入减少57.1%至19.21亿元,占总收入52.6%;李渡的收入减少17.3%至10.85亿元,占比29.7%;湘窖的收入下降41.6%至4.68亿元,占比12.8%;开口笑的收入则大幅下降69.7%至1.02亿元,占比2.8%,下滑最严重。

高端价格范围产品的毛利率下降至2025年度的64.1%,2024年度为69.0%。这主要是由于高端价格范围内售价较低及毛利率较低的产品的收入贡献不断增加。次高端价格范围以及中端及以下价格范围产品的毛利率分别上升2.8个百分点及1.3个百分点。这主要是由于各价格范围内毛利率相对较高的大珍及李渡产品的贡献占比增加。

销售及经销开支减少30.6%至11.18亿元,2024年度为16.11亿元。这主要是由于在销售环境放缓的情况下持续优化营销投入。

行政开支在2025年度保持相对稳定,为人民币5.66亿元,2024年度为5.76亿元。收入下滑削弱规模经济效应,导致行政开支占收入的比例较2024年有所上升。

来源:读创财经