作为抖音平台运动营养赛道中顶流品牌的母公司,西子健康要赴港上市了。

近日,湖南西子健康集团股份有限公司(下称“西子健康”)向港交所递交招股书,独家保荐人为中信证券。

这意味着,西子健康成为了2026年营养健康行业首家发起上市冲刺的企业。

这家依托线上流量崛起的运动营养及功能性食品企业,凭借快速扩张的品牌矩阵和亮眼的业绩增速跻身行业前列,但招股书披露的渠道依赖、研发薄弱、品控隐患等问题,也使其上市之路充满不确定性。

从代理转自有品牌

作为营养健康行业的新锐力量,西子健康的发展历程可清晰地划分为两个关键阶段,从代理起步,逐步转型为自有品牌运营商。

2013年,公司前身湖南西子电商成立,初期主做运动健康产品的代理业务,在行业积累了初步的渠道和市场经验,但也面临着代理业务的发展瓶颈。

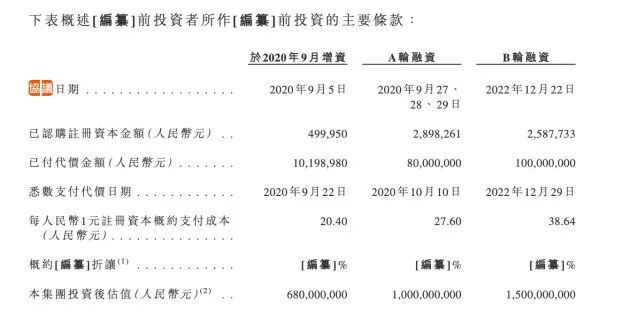

2020年成为公司发展的重要转折点。当年10月,西子健康完成8000万元A轮融资,引入电广传媒(000917)、水羊股份(300740)等投资方,投后估值达10亿元;2022年12月,公司再获1亿元B轮融资,电广传媒继续增资,中广天择新晋入局,投后估值升至15亿元。

资本的加持下,西子健康同步启动自有品牌转型。2021年推出定位女性运动健康营养的fiboo品牌,凭借零食化营养补充定位和社交平台“种草”,快速打开年轻女性市场;2022年推出天然轻营养品牌谷本日记,2024年上线核心运动营养品牌FoYes,2025年再推运动营养品牌HotRule,形成覆盖不同目标群体的产品矩阵,主要产品包括蛋白粉、复合乳清蛋白粉、功能性软糖、咖啡等。

截至2025年三季度,公司自有品牌收入占比已从2023年的42.4%飙升至97.3%,实现业务重心的转型。据弗若斯特沙利文数据,西子健康是少数成功从第三方品牌运营服务转型至经营自有营养与健康食品品牌组合的公司之一。

值得注意的是,公司与投资方存在对赌协议,明确若未能在2026年12月31日前完成上市,需承担回购义务,这或许也是其此次加速赴港上市的重要推动力。

研发投入不到1%

招股书显示,2023年、2024年及2025年前三季度,西子健康营业收入分别为14.47亿元、16.92亿元和16.09亿元,同期净利润分别为0.94亿元、1.49亿元和1.18亿元,毛利率从2023年的44.4%提升至2025年前三季度的59.5%,主要得益于高毛利率的自有品牌占比大幅提升。

西子健康的业绩增长也受益于行业发展的东风。根据弗若斯特沙利文数据,中国营养及健康食品的零售额从2020年的2979亿元增加至2024年的4057亿元,自2020年起的复合年增长率为8%;预计2029年达6452亿元,自2024年起的复合年增长率为9.7%。

但在亮眼的增长数据背后,业绩质量的隐忧日益凸显。

作为一家重度依赖线上渠道、采用“高举高打”营销模式的企业,西子健康的销售费用持续高企。

2023年至2025年前三季度,公司销售费用从4.73亿元增至7.56亿元,销售费用率从32.7%飙升至47%,意味着每实现100元营业收入,就有47元用于销售投入,营销成本居高不下。

更值得关注的是,西子健康的营收增速远跟不上营销投入的步伐,营销投入的边际效益持续递减。2024年,西子健康销售费用增速达58.8%,而营收增速仅为16.9%;2025年前三季度销售费用增速放缓至31.2%,但营收增速仍落后于营销投入增速,仅为23%,“以营销换增长”的模式或难以为继。

与高额营销投入形成鲜明对比的是,西子健康研发投入严重不足。

尽管公司自我定位为“营养健康科技型公司”,但2023年至2025年前三季度,其研发费用仅为669.5万元、1212.2万元、1172.9万元,研发费用率长期维持在0.5%—0.7%,远低于同行康比特(920429)常年3%以上的研发费用率,也与其“科技型企业”的定位不符。

除此之外,西子健康盈利质量有所恶化,现金流不断萎缩。

2025年前三季度,西子健康净利率从2024年全年的8.8%回落至7.4%,净利润同比增速从2024年的59%大幅下滑至2%;经营现金流从2023年的2.7亿元逐步萎缩至2025年前三季度的0.66亿元。

99%的营收来自线上

从业务构成来看,西子健康呈现“品牌发展失衡、渠道单一化、生产外包化”的特点。

品牌层面,公司旗下有FoYes、fiboo、谷本日记、HotRule四大品牌,分别覆盖运动营养、女性健康、轻食代餐等细分领域,2025年前三季度,四大品牌收入占比分别为35%、36.7%、24%和1.6%。

但品牌增长呈现明显的“冷热不均”,早期主力品牌fiboo增速从2024年全年的88%骤降至2025年前9个月的4.1%,谷本日记更是陷入10%的同比下滑,2025年前三季度公司业绩增长主要依赖FoYes收入同比激增364%。

数据来源:Choice 制表:左宇

渠道方面,西子健康仍处于“一条腿走路”的状态,高度依赖线上渠道,线下布局几乎空白。2023年至2025年前三季度,公司线上渠道收入占比分别约为99.4%、98.9%和98.9%,线下渠道收入几乎可以忽略不计。其中,抖音平台成为绝对核心渠道,收入占比从2023年的45.5%飙升至2025年前三季度的62.8%。

为守住抖音流量,西子健康组建超110人的内部直播团队,累计直播超1万场,累计粉丝量380万,但这种深度绑定也让公司经营命脉重度依赖单一平台。一旦抖音平台调整算法、提高流量成本或用户迁移,公司业绩或将面临较大压力。

生产方面,西子健康采用轻资产模式,主要依赖第三方代工厂生产,目前仅在长沙拥有一座自有工厂(德养研造中心),另一座粉末生产线仍在新建中,尚未形成规模化自主生产能力。

公司在招股书中坦言,无法完全控制供应商的产品品质及生产包装过程。这一隐患已转化为实际问题。黑猫投诉平台上,FoYes、fiboo、谷本日记的投诉量均超百条,集中指向产品异物、发霉变质、饮用后不适等食品安全问题。

根据招股书,本次赴港上市,西子健康拟将所募资金用于提升品牌价值并强化品牌权益、推进产品研发及加强创新能力、升级及扩展销售渠道及分销网络、加强数码能力及进一步发展供应链系统、寻求潜在战略投资及收购机会,以及用作营运资金及一般公司用途。