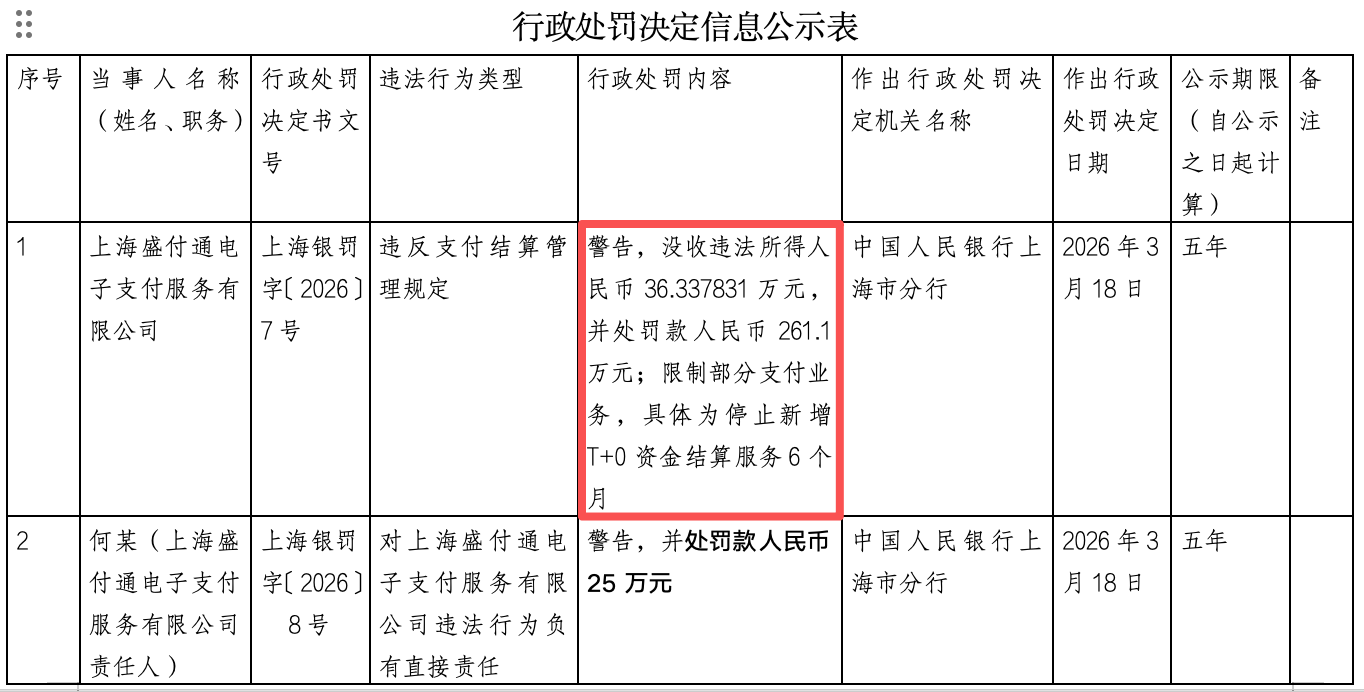

日前,人民银行上海市分行公布的行政处罚信息公示表(上海银罚字〔2026〕7号、8号)显示,支付机构上海盛付通电子支付服务有限公司(下称“盛付通”)因违反支付结算管理规定,被警告,没收违法所得超36万元,并处罚款261.1万元。同时,盛付通相关责任人何某被警告并罚款25万元。

本次行政处罚内容中除了警告、罚款外,还明确要求盛付通限制部分支付业务,具体为“停止新增T+0资金结算服务6个月”。这意味着,未来6个月内,盛付通不得将T+0资金结算服务用于新增商户拓展和新增业务扩张,相关市场拓展将受到一定约束。

业内人士看来,“T+0资金结算服务”实际上一直是收单机构的常规操作,也是收单机构核心竞争力之一,是指支付机构为商户提供的交易当日完成资金清算的服务,核心为机构先行垫资,次日完成清算后收回垫款。该服务可提升商户资金周转效率,但也存在一定的风险敞口,比如即时清算压缩风控审核窗口,易被套现、虚假交易等违规行为利用;机构垫资形成流动性风险,可能冲击备付金安全与支付体系稳定。

对此,博通分析金融行业资深分析师王蓬博在接受上海证券报记者采访时表示,此次央行上海分行对盛付通的处罚,一方面延续了支付行业长期执行的双罚制监管思路,对机构及相关责任人同步进行处理;另一方面也呈现出明显的监管变化,即在常规经济惩戒之外,叠加业务限制措施,针对高风险业务采取“停止新增T+0资金结算服务6个月”的处置方式,体现出监管对支付机构违规行为的穿透式治理,也标志着行业合规监管由单纯事后追责向业务前端与运营环节的实质性约束深化。

谈及限制新增类似服务的主要依据,王蓬博认为,可能是《非银行支付机构监督管理条例》以及支付资金结算相关监管规定,机构在开展垫资类资金结算业务时,需要落实商户管理、交易监测、资金结算等方面的合规要求,被处罚机构应该在相关环节存在合规不到位的情形。

对行业而言,王蓬博认为,本质是对支付机构偏离本源、变相开展信贷化业务的纠偏。监管通过业务限制类处罚,引导支付机构回归小额、高频的支付本源,也会令支付机构更加重视垫资类业务的风险管理,促进整个支付行业持续规范稳健运行。