深圳商报·读创客户端记者张弛

3月26日,深圳可立克科技股份有限公司(002782.SZ,以下简称“可立克”)发布了2025年年度报告及2026年度向特定对象发行A股股票预案。一方面,公司2025年交出了一份营收和净利润双双增长的亮眼成绩单;另一方面,公司抛出高达6.5亿元的再融资计划,用于海外建厂、研发新产品和补充流动资金。

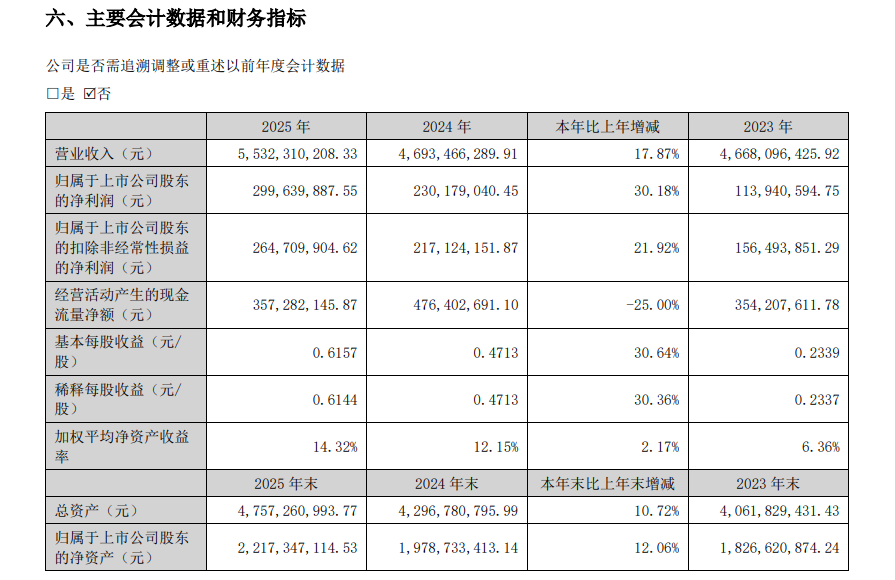

根据可立克发布的2025年年度报告,公司全年实现营业收入55.32亿元,同比增长17.87%;归母净利润实现2.99亿元,同比增长30.18%。

尽管整体营收和净利润增长,但作为公司核心业务的毛利率却在下降。年报显示,2025年可立克计算机、通信和其他电子设备制造业的毛利率为12.68%,同比减少1.10个百分点。

其中,占据营收83.7%的磁性元件产品毛利率为10.76%,同比下降0.45个百分点;而开关电源产品毛利率为22.80%,更是同比下降4.15个百分点。公司在年报中解释为主要是汇率变动所致。

从营业成本构成来看,直接材料占比从2024年的79.40%上升至2025年的80.90%,增加了1.5个百分点。公司在年报中也坦承,主要原材料漆包线、磁芯等的价格波动,尤其是铜、铁等大宗商品价格上涨,将对公司盈利产生不利影响。

值得注意的是,去年第四季度可立克业绩出现明显失速,单季度归母净利润6732.14万元,同比下降13.52%,扣非净利润4248.43万元,同比大幅下降39.88%。

此外,2025年公司经营活动产生的现金流量净额为3.57亿元,同比下降25.00%,呈现出利润上升但现金流缩水的背离态势。公司表示这一变化主要系经营性应收项目增加以及存货备货增长所致,叠加越南、墨西哥海外基地同步推进带来持续资本开支,公司日常运营与项目建设的资金需求显著上升。

除了财务数据本身,可立克在年报还披露了经营中面临的几大核心风险。

其一,客户集中度高。2025年,公司前五大客户销售额占年度销售总额的比例高达38.86%,其中第一大客户就贡献了16.70%的销售额。公司在年报中指出,若公司主要客户大幅降低对公司产品的采购数量,将给公司经营业绩造成一定影响。

其二,贸易摩擦风险挥之不去。公司约18%的收入来自出口,主要销往欧美及亚洲。年报中指出,如果未来中美贸易争端升级、关税税率提高,或与其他国家发生贸易摩擦,可能会对公司出口收入和海外生产基地的建设产生不利影响。

其三,技术迭代与研发投入的双重挑战。公司所处的磁性元件和开关电源行业技术更新迅速。年报中提及,若公司无法有效预判新的技术路线,可能会影响市场竞争力。

叠加多重风险因素,可立克或寄望加码高频变压器研发突破产品结构瓶颈,同时依托墨西哥生产基地打开北美市场增量,以此对冲国内业务增长压力。在业绩发布的同日,可立克抛出了一份规模高达6.5亿元的再融资预案。

其中,墨西哥生产基地建设项目总投资4.49亿元,拟使用募资3.59亿元。该项目旨在规避地缘政治和贸易摩擦风险,贴近北美客户;固态变压器(SST)高频变压器研发项目总投资1.36亿元,拟使用募资1.01亿元,该项目被视为公司培育高附加值业务、抢占未来技术制高点的关键布局。

可立克表示,墨西哥基地建设周期长达3年,投资回收期预计为8.06年;固态变压器研发项目不产生直接经济效益,且技术商业化进程存在巨大不确定性。公司坦言,若宏观经济、技术、市场需求等因素发生重大不利变化,项目将无法实现预期效益。