财联社3月27日讯2026年一季度,A股IPO市场在“量稳”的表象下,正经历深刻的结构性重塑。

最新数据统计显示,截至3月26日,今年以来,发行上市家数共计25家,同比增1家,增幅为4.17%;募集资金总额222.23亿元,同比增76.93亿元,增幅为52.95%。较去年4季度环比来看,减少13家,IPO融资额季度环比下滑59.27%。

共计301家公司在审排队,较去年同时间点相比多106家,增幅为54.36%。年内终止IPO企业仅有8家,均为撤回材料,较去年同期减少82.98%。今年新增4家受理企业,3家为科创板拟上市企业,1家为北交所。该新增受理数量与去年同期相差不大,去年同期为6家。

整体而言,当前IPO市场呈现“量稳价升”与“存量积压”并存的复杂图景:上市家数微增而募资额大涨超五成,折射出资金向头部资产高度集聚的结构性分化;与此同时,在审排队激增而终止撤回锐减八成,则警示着审核“隐形堰塞湖”正在形成。

一季度北交所企业上市最多

易董数据统计显示,年内上市公司数最多的板块为北交所,共13家;募集资金总额最高的板块为科创板,达78.71亿元。

具体来看,科创板上市5家,融资78.71亿元;北交所上市13家,融资39.61亿元;创业板上市2家,融资33.17亿元;沪主板上市4家,融资64.28亿元;深主板上市1家,融资6.46亿元。

募资额排名前5的行业是电子(40.36亿元)、国防军工(37.62亿元)、汽车(34.5亿元)、建筑材料(31.13亿元)、医药生物(16.38亿元)。

上市公司数最多及募资总额最多的地区同为浙江(不含宁波),上市6家,募资总额达53.84亿元。其他可进入IPO募资额TOP5的地区为安徽(29.82亿元)、深圳市(25.6亿元)、江苏(22.09亿元)、四川(21.17亿元)。

市场人士认为,在上市家数基本持平的背景下,募资总额逆势大涨,显示出市场对头部优质资产的强烈渴求;而环比数据的显著回落,则主要归因于春节及财报季的季节性休整,并未改变市场温和复苏的长期逻辑。

一季度包含春节长假,有效交易日减少;更重要的是,上市公司需披露年报,IPO审核和发行节奏在1-2月通常会因财报更新而主动放缓或暂停。

16券商分润一季度IPO业务

共有16家券商参与上述企业IPO保荐业务,中金公司保荐上市项目数量最多,为4单;东吴证券为一季度IPO保荐“黑马”,保荐IPO数量为3单,排名第二;保荐2单的券商有5家,分别是申万宏源证券承销保荐、国泰海通、中信证券、国投证券、国金证券。

保荐1单的券商有9家分别是中信建投、民生证券、长江证券承销保荐、浙商证券、国信证券、德邦证券、申港证券、东兴证券、西部证券。

中金公司保荐IPO项目实募资金断层领先,为61.18亿元;另外2家实募资金较大的是申万宏源证券承销保荐(33.57亿元)、国泰海通(29.38亿元)。

券商IPO保荐承销费用合计为12.48亿元,其中中金公司保荐费用遥遥领先,为2.53亿元,较第二名多47.09%。保荐承销费过亿的券商还包括国泰海通(1.72亿元)、申万宏源证券承销保荐(1.42亿元)、东吴证券(1.33亿元)、中信证券(1.31亿元)、国投证券(1.09亿元)

整体平均承销费率为5.51%,最低承销费率为2.37%,为中信建投的费率水平,最高承销费率为10.14%,是申港证券的费率水平,另一家费率水平超过10%的券商为浙商证券,保荐承销费率为10.1%。

承销费率差异显著(2.37%~10.14%),通常来看,或与项目规模、券商“大项目、低费率”策略有关。中信建投虽然仅保荐1家,但单家募资额高达16.45亿元,且费率最低(2.37%),体现“大项目、低费率”的特点。

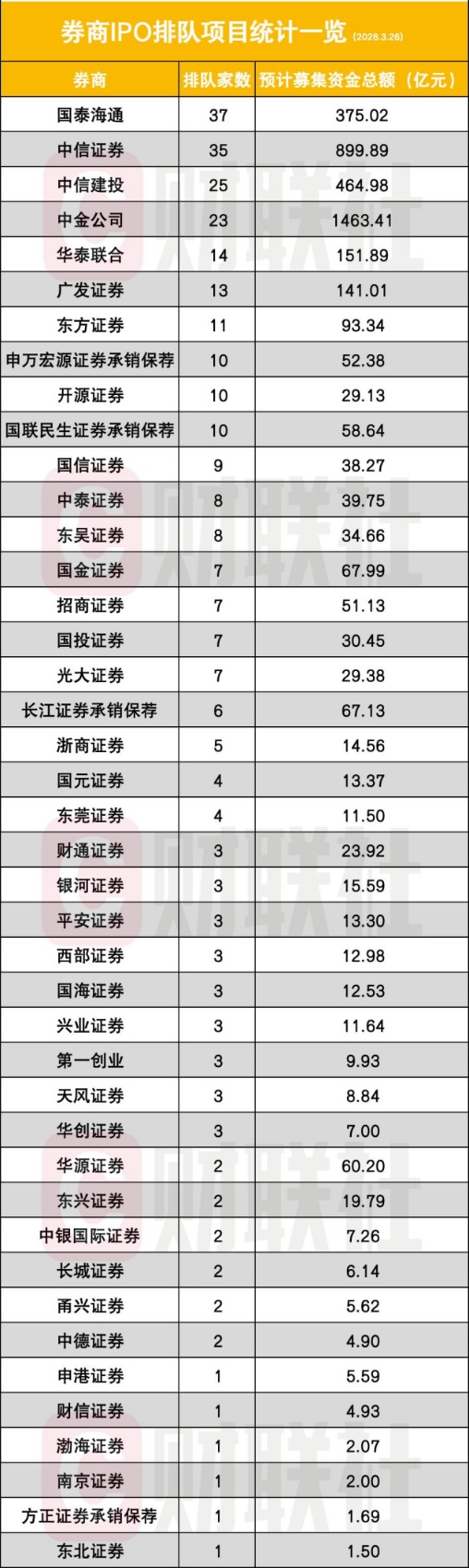

301家企业在审排队

301家在审排队企业中,数量最多的板块为北交所,共188家,相较去年同时点多95家,幅度为102.15%。其他板块在审情况为科创板(43家)、创业板(35家)、沪主板(19家)、深主板(16家)。

有观点称,随着全面注册制下主板、科创板、创业板对盈利和科创属性要求的显著提高,大量原本拟冲刺双创板的中小型企业主动转向门槛相对包容、审核节奏更快的北交所。北交所已正式承接了资本市场“专精特新”中小企业上市的主渠道功能。

上述在审排队企业由42家券商保荐承销,预计募资合计3576.42亿元。保荐承销数量最多的券商是国泰海通,保荐承销37单;中信证券紧随其后,有35单。

在审排队超过10单的券商具体为国泰海通(37单)、中信证券(35单)、中信建投(25单)、中金公司(23单)、华泰联合(14单)、广发证券(13单)、东方证券(11单)、申万宏源证券承销保荐(10单)、开源证券(10单)、国联民生证券承销保荐(10单)。

在募资金额维度来看,有2家券商的拟上市项目融资规模较大,分别为中金公司与中信证券,在审排队家数排名第4名的中金公司,募资金额却排名第一,预计募资额高达1463.41亿元,中金公司是券商中唯一一家在审项目融资额超千亿的券商。

中信证券排名第二,预计募资合计899.89亿元,该募资额超过在审排队第一的国泰海通保荐融资额的1倍以上,国泰海通保荐项目预计募资合计375.02亿元。此外,中信建投也超过国泰海通,中信建投保荐项目预计募资464.98亿元。

另有3家券商保荐项目募资靠前,分别为华泰联合(151.89亿元)、广发证券(141.01亿元)、东方证券(93.34亿元)。

业内人士指出,2026年中国投行进入“新三国时代”,券商并购浪潮下,行业集中度提升明显,数量之王:国泰海通(合并红利+北交所布局),胜在规模广度。金额之王:中金公司(高端客户壁垒),胜在项目厚度与质量。全能王者:中信证券,在数量与金额上均保持顶尖,无明显短板。

8家企业IPO撤材料终止

8家IPO终止企业中,科创板有3家,北交所、创业板均有2家终止,沪主板有1家。

波及7家券商,其中华泰联合项目较多,为2单。具体终止的IPO项目为,国元证券保荐的小小科技,国融证券保荐的百菲乳业,国投证券保荐的江松科技,华泰联合证券保荐的亚电科技、沁恒微,中信证券保荐的易加增材,招商证券保荐的珠海赛纬,中信建投证券保荐的赞同科技。

业内人士认为,8家企业“主动撤回”折射出2026年IPO监管“问询前置、精准排雷”的严监管新常态。审核端通过犀利问询提前识别业绩与科创属性硬伤,迫使项目“知难而退”,标志着“严把入口关”已从政策口号转化为常态化的市场出清机制。

尤为值得注意的是,科创板的终止情形凸显“硬科技”标准的趋严,而头部与中小券商项目的折戟,证明在穿透式审核下,任何资本包装都无法掩盖企业实质瑕疵,倒逼全行业回归“看门人”的本源责任。