3月26日晚,沐曦股份-U(688802.SH)披露了2025年年报,这也是其登陆科创板后的首份年报。

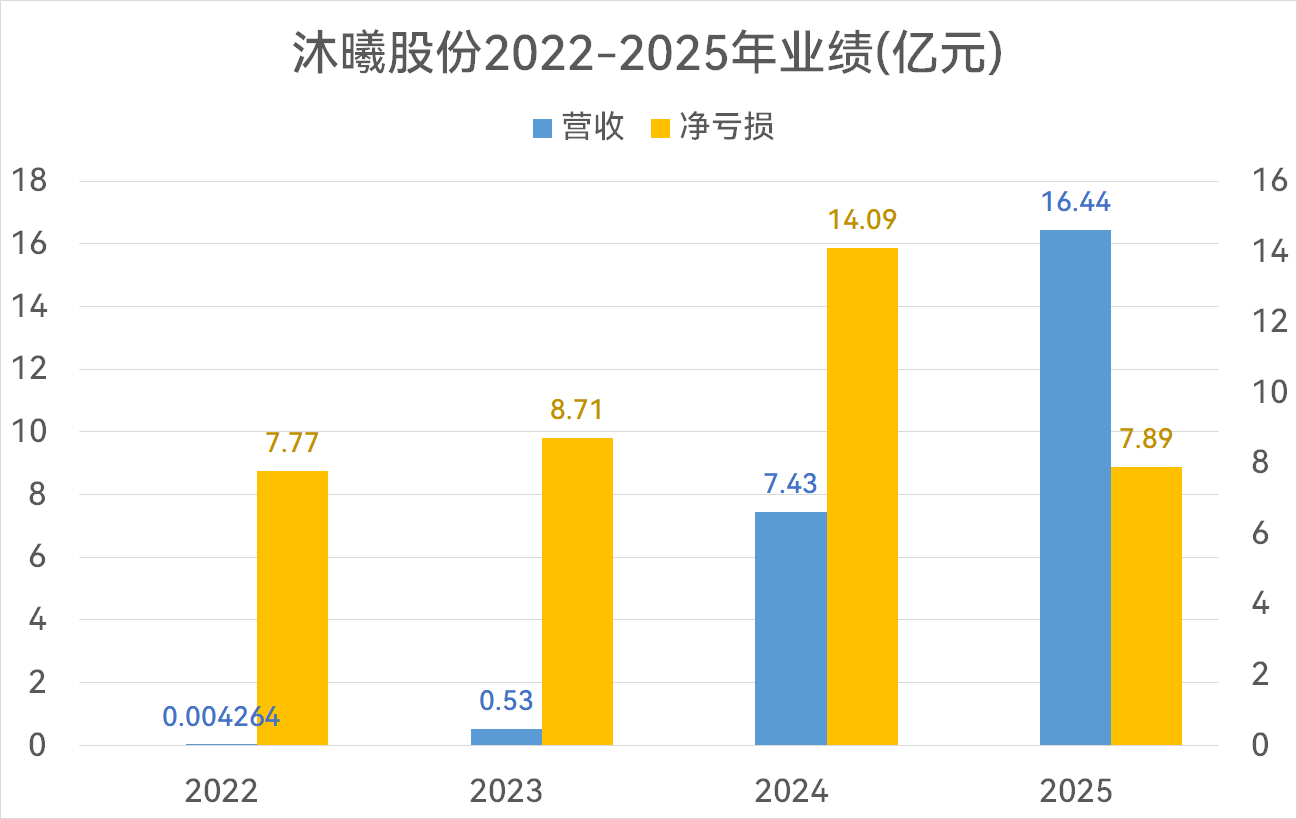

年报显示,沐曦股份2025年实现营收16.44亿元,同比大幅增长121.26%;实现归母净利润-7.89亿元,较上年同期-14.09亿元收窄43.97%,这是自公司成立以来首次实现亏损幅度收窄。

图片来源:时代周报记者自制

这是否意味着沐曦股份盈利拐点将至?对此,时代周报记者于3月27日上午致电沐曦股份,并通过邮件发送采访提纲,截至发稿暂未获得答复。

GKURC产经智库首席分析师丁少将3月27日接受时代周报记者采访表示,沐曦股份2025年首次亏损收窄叠加营收倍增,标志着其跨越了“技术攻坚”与“商业化放量”的鸿沟,大概率已度过最艰难阶段,若维持当前增速,盈利拐点有望在2到3年内出现。

3月27日,沐曦股份低开震荡,截至收盘跌1.27%,报收598.14元/股,总市值跌至2393亿元左右。

四年累计研发投入逾32亿

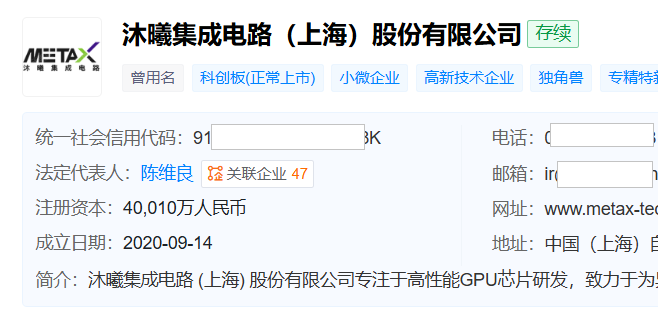

天眼查显示,沐曦股份成立于2020年9月,位于上海市浦东新区,2025年12月17日在上交所科创板上市,主营业务是研发、设计和销售应用于人工智能训练和推理、通用计算(包括科学计算)与图形渲染领域的全栈GPU 产品,并围绕GPU芯片提供配套的软件栈与计算平台。

图片来源:天眼查

作为一家Fabless厂,年报称沐曦股份是“国内少数几家系统掌握了高性能GPU芯片及其基础系统软件研发、设计和量产技术的企业之一”。

从业绩轨迹来看,沐曦股份近几年营收可谓“跨越式”增长。根据招股说明书,公司2022年营收仅为42.64万元,2023年、2024年分别跃升至5302.12万元、7.43亿元,2025年进一步突破16亿元,四年间收入规模增长超3854倍。

对于2025年营收的翻倍增长,年报称系沐曦股份“产品及服务获得下游客户的广泛认可与持续采购,公司GPU产品出货量显著增长”。

对比年报及招股说明书数据会发现,2025年一季度末沐曦股份GPU产品累计销量刚刚超过2.5万颗,而2025年末就超过了5.5万颗。分产品来看,公司训推一体GPU板卡、智算推理GPU板卡2025年销量分别为33649片、4946片,同比分别增长147.31%、866.02%。

资深投行人士王骥跃3月27日接受时代周报记者采访时表示,收入是利润的源头,沐曦股份收入倍增,“意味着市场规模扩大,得到用户接受和认可;收入增速高于同行意味着抢到更多市场份额,竞争力在提高”。

在盈利端,虽然沐曦股份尚未实现转正,但亏损收窄的信号尤为关键。2022年至2025年,公司归母净利润分别为-7.77亿元、-8.71亿元、-14.09亿元、-7.89亿元。对于2025年亏损收窄,年报称“系报告期内营业收入较上年同期大幅增长,以及公司股份支付费用较上年同期有所减少”。

从成本结构来看,居高不下的研发投入成为近几年亏损主要来源。2022年至2025年,沐曦股份研发投入分别为6.48亿元、6.99亿元、9.01亿元、10.27亿元,累计研发投入金额为32.74亿元,占总营收比分别为151857.63%、1317.63%、121.24%、62.49%。

高研发投入也带来了一系列落地产出。年报显示,沐曦股份“5年内完成3颗主力芯片的一次性流片量产,性能比肩国际标杆产品”。此外在2025年7月,公司于世界人工智能大会上发布首款基于全国产工艺的曦云C600系列,预计2026年上半年实现量产销售,“有望成为公司的下一代主力产品”。

不过,北京市社会科学院副研究员王鹏3月27日接受时代周报记者采访时也指出,沐曦股份与国际巨头依然存在差距,集中在软件生态长期积累的壁垒,以及高端场景下的极致性能打磨。“曦云C600实现全国产工艺突破,加速了国内高性能计算芯片自主化进程,其量产节奏将直接影响沐曦股份短期业绩弹性。”

国产芯片企业任重道远

放眼行业来看,国产芯片企业2025年似乎普遍实现高增长。

在已经披露年报的同行业公司中,寒武纪(688256.SH)业绩最为亮眼,2025年实现营收64.97亿元,同比大增453.21%;实现归母净利润20.59亿元,同比扭亏为盈。因此,寒武纪正式摘除未盈利企业标识(-U),成为科创成长层首家“毕业”企业。

海光信息(688041.SH)2025年业绩快报则显示,公司去年实现营收143.76亿元,同比增长56.91%;实现归母净利润25.42亿元,同比增长31.66%。

而在与沐曦股份营收规模相近的同类公司中,摩尔线程-U(688795.SH)营收增速最快,2025年实现营收15.06亿元,同比增长243.37%;从事军工电子GPU的景嘉微(300474.SZ)2025年营收预计在6.5亿元至8.5亿元,同比增长约39.38%至82.27%;主要产品涵盖GPU芯片的龙芯中科(688047.SH),2025年度业绩快报公告显示其营收为6.35亿元,同比增长25.99%。

对此,半导体资深专家、电子创新网创始人张国斌3月27日接受时代周报记者采访时表示,国产芯片企业2025年高增长驱动因素有三:一是算力需求爆发,DeepSeek等国产大模型推动推理需求激增;二是政策支持,在外部封锁的背景下,国产AI芯片在运营商、金融、互联网等关键行业加速渗透,2024年国产AI加速芯片国内市场出货占比已从2023年的14%提升至30%;三是基于供应链安全,四大云厂商2026年资本开支预计超6600亿美元,同比增长62%,国产芯片成为多元化供应链的重要选项。

不过,对比国际巨头盈利水平来看,目前国产芯片企业的毛利率水平仍然不算高。

寒武纪2025年毛利率为55.15%,同比减少1.56个百分点。沐曦股份稍高,2025年毛利率为56.51%,同比增加3.02个百分点。而英伟达2026财年全年GAAP毛利率为 71.1%,远高于前两家。国产GPU企业毛利率可以比肩英伟达的要数摩尔线程-U,2025年中报显示其毛利率为69.14%。

对此,张国斌分析称,这是多个层面因素导致的。从产品结构来看,英伟达数据中心业务占比超90%,且以高端AI训练和推理芯片为主,单价和利润率极高,而国产GPU企业目前仍以中低端产品、板卡及集群解决方案为主,高端AI芯片占比有限,且英伟达多年的研发沉淀使其产品边际成本较低。“此外,巨大的规模差异使英伟达在供应链议价、研发摊销上具备绝对优势;再者,英伟达在AI训练市场的垄断地位使其拥有定价权,而国产芯片为抢占市场常采取低价策略。”