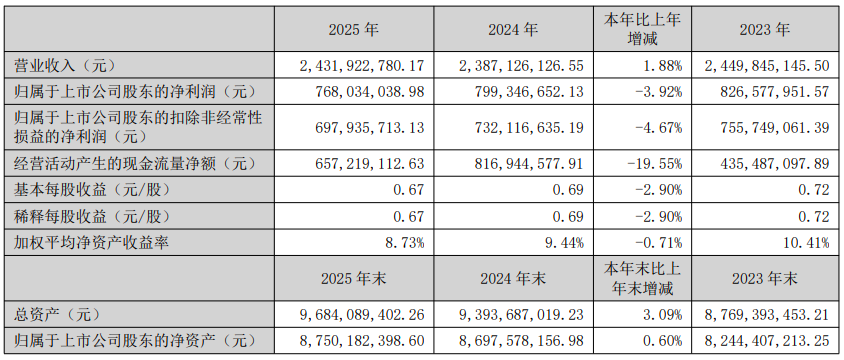

3月27日晚间, 有着“榨菜茅”之称的涪陵榨菜 (002507.SZ)披露2025年年报,交出了一份“增收不增利”的成绩单。公司全年实现营业收入 24.32亿元,同比增长1.88%; 归母净利润为7.68亿元,同比下降3.92%;扣非归母净利润为6.98亿元,同比下降4.67%。这已是公司净利润连续第三年同比下滑。尽管业绩承压,公司仍推出每10股派现2.20元(含税)的分红方案,合计派现2.54亿元。

截至四季度末,公司总资产96.84亿元,较上年度末增长3.09%;归母净资产为87.5亿元,较上年度末增长0.6%。

涪陵榨菜在年报中指出,2025年度主营业务和盈利能力保持稳定,全年完成新产品研发46支,老产品优化44支,储备产品31支。公司通过精准定位与场景聚焦构筑产品矩阵,优化传统渠道,实现存量优化,并在新兴渠道布局中取得突破,重构国际市场,克服关税壁垒,开拓新空间。

从产品结构来看,榨菜依然是公司的绝对支柱,实现营收20.59亿元(占比84.69%),同比增长0.74%,毛利率提升1.24个百分点至55.79%,显示出其强大的基本盘和议价能力。萝卜产品表现亮眼,全年实现营收5749万元,同比增长24.78%。

从利润下滑的核心原因来看,销售费用的大幅增加成为主要拖累。2025 年公司销售费用达3.83亿元,同比增长18.33%,占营业收入的比例从 2024年的13.57%升至15.77%。其中,市场推广费增长29.08%至1.60亿元,电商费用更是暴增80.67%至4801万元。

涪陵榨菜解释,这一投入是为巩固成熟品类市场地位、加速新品上市与新渠道开拓的 “主动性选择”,公司全年销售量同比增长约1500吨,成功稳住榨菜存量市场。但“砸钱”营销短期内难以转化为同等比例的利润增长,直接导致净利率从2024年的33.49%降至31.58%。

同时,公司研发费用大幅增长44.58%至1535.52万元,主要为报告期内公司研发项目材料费用及研发人员薪酬费用同比增加。

值得关注的是,公司现金流承压。2025年,公司经营活动产生的现金流量净额为6.57亿元,同比大幅下降19.55%。此外,应收款项激增256.11% ,期末余额达2917万元,主要为报告期内为顺应消费场景变化、扩大销售渠道,新增3名直销客户,该部分直销货款受账期影响,截至期末暂未收回。

拉长时间来看,近几年公司营收大多徘徊在24亿元左右,基本陷入停滞。净利润更是从2022年的8.99亿元连续三年下滑至2025年的7.68亿元。与此同时,加权平均净资产收益率从2022年的12.09%降至2025年的8.73%。

来源:读创财经