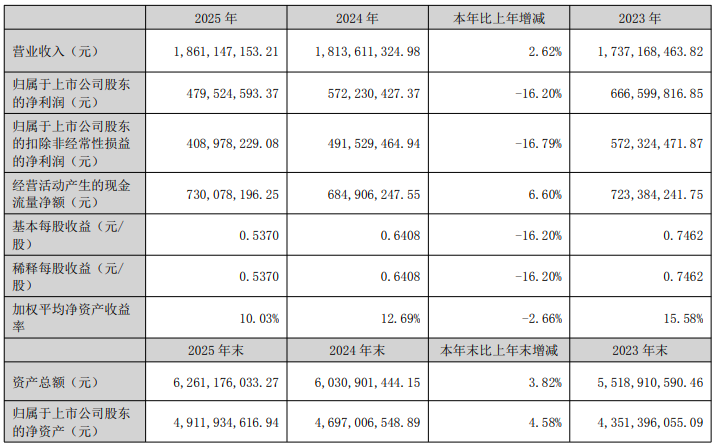

3月27日晚间,被称为“OK镜一哥”的欧普康视(300595)发布2025年年报,全年实现营业收入 18.61亿元,同比增长2.62%; 归母净利润为4.80亿元,同比下降16.20%;扣非归母净利润为4.09亿元,同比下降16.79%;经营活动现金流净额为7.3亿元,同比增长6.6%。

值得注意的是,在欧普康视营业收入创出上市9年以来历史新高的同时,归母净利润却连续第二年呈现两位数下滑。

截至四季度末,公司总资产62.61亿元,较上年度末增长3.82%;归母净资产为49.12亿元,较上年度末增长4.58%。

年报显示,欧普康视于2017年1月17日在深交所创业板挂牌。公司是目前国内及全球领先的角膜塑形镜研发与生产企业,主要业务分为“视光产品”和“视光服务”两大板块。公司拥有“梦戴维”和“DreamVision”两大角膜塑形镜品牌。报告期内,公司“DreamVisionSL”巩膜镜实现上市销售;DK值为185的新一代角膜塑形镜(DV185、AP185)获批并上市销售。

欧普康视在2025年度的经营业务面临了一些挑战和变化。国家医疗改革政策的影响导致角膜塑形镜的销售收入和利润受到影响,部分公立医院已实施降低角膜塑形镜的零售价格政策。此外,河北省的集中带量采购对公司的销售规模虽然尚未产生明显影响,但未来可能对业绩产生负面影响。

年报数据显示,公司营收增长的主要动力并非来自核心产品,而是来自“框架镜等其他视光产品及技术服务”,同比增长19.49%,以及“非视光类产品”,同比增长28.71%。

作为核心的硬性接触镜类产品收入同比下降2.90% 至7.40亿元,占营业收入比重从42.01%降至39.75%,这一板块的下滑直接拖累了整体盈利水平。护理产品收入亦同比下降5.99%至2.42亿元。

读创财经注意到,公司营收创新高而净利润持续下滑,核心症结在于盈利能力的弱化和成本费用的高企。2025年,综合毛利率72.46%,同比下降1.01个百分点;净利率29.23%,同比下降5.06个百分点。高毛利产品收入占比降低,是利润下滑的核心原因之一。

同时,公司销售费用5.21亿元,同比增长12.86%,主要来自销售人员和技术支持人员的增加,以及开展各类促销活动等。管理费用1.29亿元,同比增长17.91%,主要是限制性股票激励分摊费用同比增加所致。资产减值损失同比大增34.11%,主要是计提商誉减值准备增加所致。截至2025 年末,公司商誉账面价值已达8.84亿元,较期初的5.61亿元大幅增长 57.63%。

来源:读创财经