3月27日,河南五星新材科技股份有限公司(以下简称“五星新材”)深交所主板IPO获受理,保荐机构为东吴证券。

招股书显示,五星新材是中国特种石墨生产行业的龙头企业,长期专注于高性能特种石墨材料及制品的研发、生产与销售,公司主要产品为细结构等静压高纯石墨材料及高纯石墨制品。

公司营收与利润呈现先增后降态势。2022至2024年营收分别为12.71亿元、17.68亿元、12.83亿元,2024年同比下滑27.44%;净利润分别为4.57亿元、7.14亿元、4.22亿元,2024年同比回落40.87%。2025年前三季度,公司营收7.91亿元,净利润1.79亿元,盈利水平持续承压。

值得一提的是,报告期内(2022年至2025年前三季度),五星新材毛利率始终高于同行业可比公司。如果说2022年毛利率与同行相比还算相对接近,只比同行均值高近11个百分点,那么此后差距越拉越大。虽然五星新材2025年前三季度毛利率从52.12%跌至39.82%,但仍比同行均值的6.24%高33.58个百分点,是同行均值的5.38倍。

这可以说是一个非常恐怖的差距。五星新材将原因归因于产品结构及应用领域不同、公司领先地位及品牌影响力、生产工艺的差异,以及不断技术优化等。

净利率方面,2023年至2025年前三季度,公司净利率分别为40.38%、32.91%、22.62%,呈持续下跌趋势。

报告期内,公司加权平均净资产收益率持续大幅下滑,2022至2024年分别为57.17%、50.13%、19.84%,2025年前三季度更是暴跌至7.51%。五星新材坦陈,由于募集资金投资项目的实施需要一定时间,在项目建成投产后才能达到预计的收益水平,因此短期内公司存在净资产收益率下降的风险。

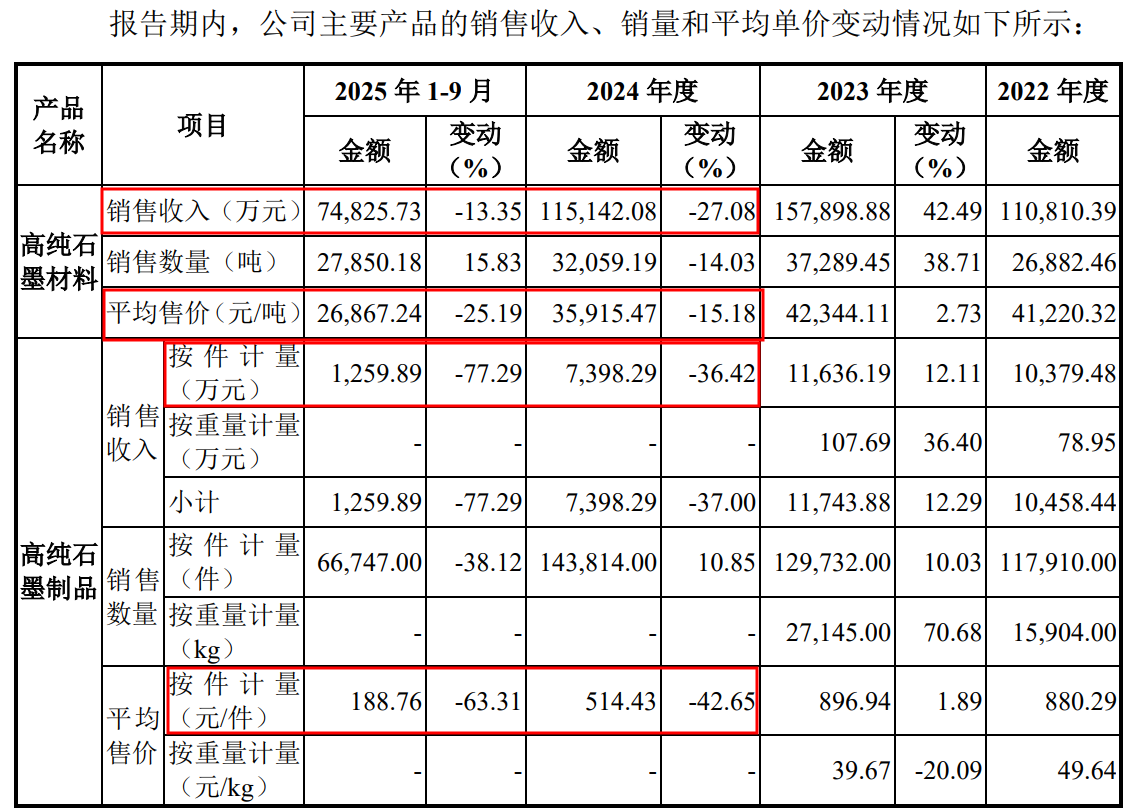

2024年和2025年前三季度,公司主要产品高纯石墨材料销售收入和平均售价持续下滑,收入从157,898.88万元降至74,825.73万元,售价从42,344.11元降至26,867.24元。

高纯石墨制品销售收入和平均售价更是断崖式下滑,收入从11,636.19万元降至1,259.89万元,售价从896.94元降至188.76元。

五星新材面临的另外一大风险是存货规模较大风险,报告期末存货账面价值达10.86亿元,占总资产31.56%,存货及占比均连年走高,但存货周转率持续降至0.64。若原材料与产品价格大幅波动,可能引发存货跌价,侵蚀利润。

股权结构方面,赵俊一直接和间接持股比例合计为35.67%,同时赵俊一系合泽汇智、合佳赛特、恒高伟业、恒昌腾达的执行事务合伙人,其直接和间接控制的表决权比例合计为90%,系公司的控股股东和实际控制人。本次公开发行后赵俊一直接和间接控制的表决权比例合计为81%,股权高度集中,存在决策不当损害中小股东利益的可能。

五星新材本次拟募集资金7.128亿元,用于年产2万吨超细结构各向同性高纯石墨建设项目、研发中心升级项目及补充流动资金。其中,1.5亿元将用于补充流动资金。

不过,报告期内公司合计现金分红3.19亿元。先大额分红再募资补流,五星新材这一举动令人生疑。