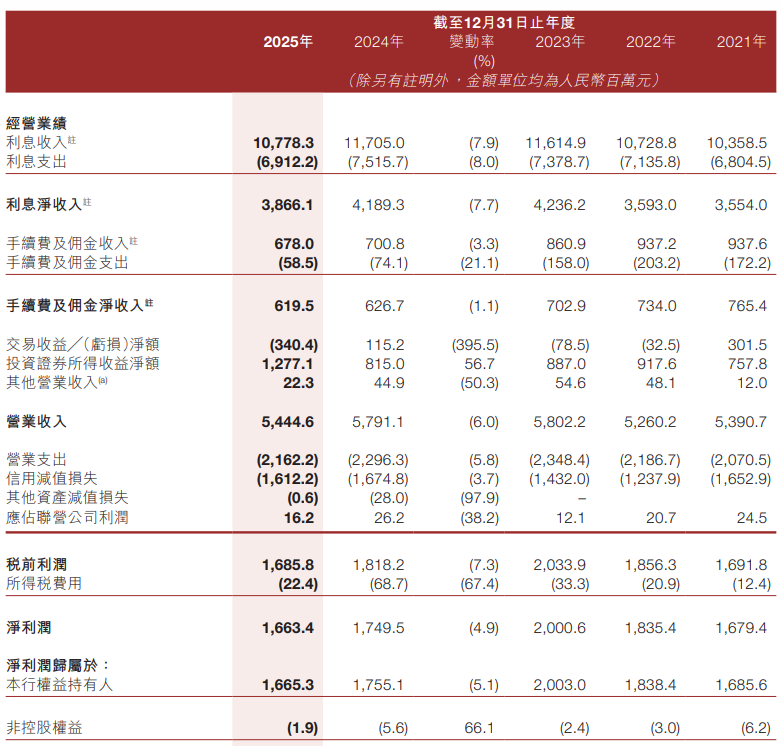

3月29日,晋商银行(02558)发布2025年全年业绩公告,报告期内,公司营业收入54.45亿元,同比减少6.0%;净利润为16.63亿元,同比减少4.9%。税前利润为16.86亿元,较2024年的18.18亿元下降7.3%。归属于银行股东的净利润16.65亿元,同比减少5.1%。

拉长时间线来看,这是公司连续第二年营收净利双降。2024年,公司营收同比降0.19%;归属银行股东的净利润降12.37%。

年报显示,晋商银行2009年2月28日正式挂牌成立,并于2019年7月在香港联交所上市。目前下辖152家营业网点。

2025年,晋商银行利息净收入为38.66亿元,同比减少7.7%,直接拖累公司整体盈利表现。这一下滑主要源于生息资产的利息收入减少9.27亿元,尽管付息负债的利息支出也下降了6.04亿元,但收入端的收缩幅度更大,导致净息差承压。

公司净利息收益率由2024年底的1.20%下降0.13个百分点至截至2025年12月31日止年度的1.07%;净利差由1.07%下降0.11个百分点至0.96% 。主要是由于生息资产的收益率由3.37%下降0.40个百分点至2.97%。

晋商银行指出,生息资产的收益率下降的主要原因包括:受贷款市场报价利率及票据市场利率下行影响,报告期内发放贷款和垫款收益率下降;债券市场利率下行,报告期内金融投资及拆出资金资产收益率下降。

此外,公司2025年手续费及佣金净收入下降。由截至2024年12月31日止年度的人民币6.27亿元减少1.1%至截至2025年12月31日止年度的人民币6.20亿元。手续费及佣金收入下降一是受银行承兑汇票敞口余额下降影响,承兑业务手续费收入下降;二是由于贸易融资业务模式调整,结算及清算手续费收入下降;三是受消费市场影响,银行卡服务手续费收入下降。

值得注意的是,2025年,晋商银行信用减值损失为16.12亿元,同比减少3.7%。不良贷款率为1.95%,较上年度上升0.18个百分点,主要受到房地产市场波动的影响。

晋商银行指出,2025年经济环境复杂,公司积极支持地方经济发展,全年为实体经济提供贷款支持1483亿元,科技金融、绿色金融及普惠型小微企业贷款增速均超过10%。此外,公司在风险管理方面进行了系统性重塑,清收处置不良资产21.5亿元,提升了风险抵御能力。

在业绩承压的背后,根据公开监管信息,该行在2024年至2025年间因多项业务违规被多次处罚,暴露出内控管理上的薄弱环节。

其中,2025年8月,晋商银行因基金销售业务存在两项明确的违规行为,被山西证监局出具警示函。两项违规事实包括:该行基金销售部门负责人在未取得基金从业资格的情况下便履行相关职责;在对基金销售部门负责人进行调整后,未按规定报送相关人员的免职、任职备案材料。

2024年12月,大同分行因个人消费贷款管理不到位、流动资金贷款资金回流借款人、利用承兑贴现虚增存款规模等行为,被大同监管分局罚款70万元 。

2024年12月,太原晋阳支行因贷前调查不尽职,向失信被执行人发放贷款,被国家金融监督管理总局山西监管局罚款30万元 。