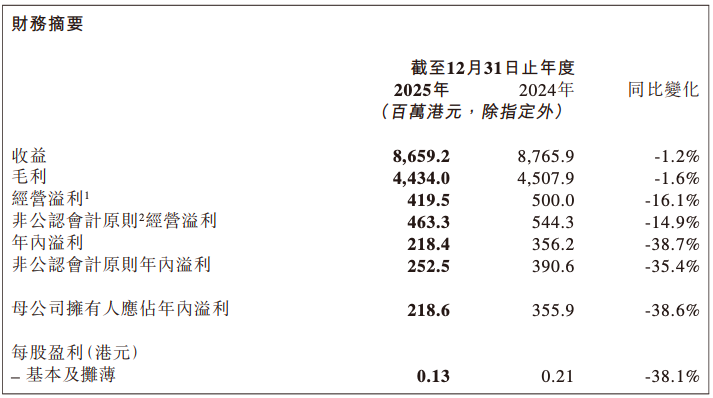

3月29日,全球知名儿童用品巨头好孩子国际(01086.HK)披露截至2025年12月31日止年度业绩,2025年公司收益同比略微减少1.2%至约86.59亿港元;毛利44.34亿港元,同比减少1.6%;毛利率由上年的51.4%微降至51.2%;年内溢利为2.18亿港元,同比下降38.7%,而母公司拥有人应占年内溢利为2.19亿港元,同比下降38.6%;每股盈利0.13港元,同比下降38.1%。

从业务分部来看,公司三大核心产品板块表现分化。轮式推车分部实现收益36.38亿港元,同比微降0.9%;汽车座椅分部收益40.16亿港元,同比增长3.7%,成为推动收益稳定的重要力量;其他类别分部收益10.05亿港元,同比大幅下滑17.6%。

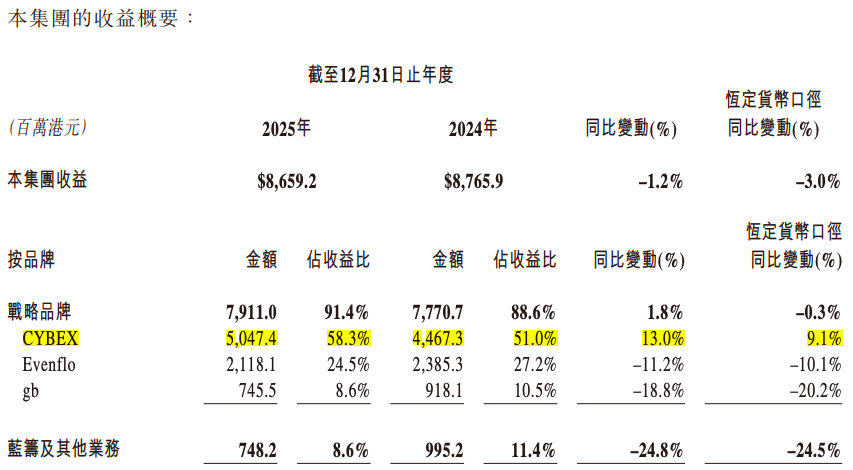

而品牌层面的分化更为突出。公司战略品牌合计实现收益79.11亿港元,占总收益的91.4%。

其中,高端品牌CYBEX表现亮眼,受益于全球全渠道布局及产品创新,实现收益50.47亿港元,同比增长13.0%(按恒定货币口径增长9.1%),占总收益比重提升至58.3%,较2024年的51.0%显著提高,其经营溢利增速甚至超越收益增速,展现出强劲的品牌韧性。

Evenflo品牌收益21.18亿港元,同比下跌11.2%,主要因汽车座椅品类旧款产品销量下滑及关税相关成本增加,尽管推车品类新品表现强劲且DTC渠道快速发展,但未能完全抵消整体跌幅。

大众品牌gb收益7.46亿港元,同比下跌18.8%,主要受产品组合战略升级影响,公司主动缩减低毛利旧款产品销售,聚焦耐用品类核心竞争力,虽推动毛利率改善,但短期业绩承压。

蓝筹及其他业务收益7.48亿港元,同比大幅下滑24.8%,受关税政策冲击显著,尽管上半年因客户提前下单实现短期增长,但后续需求持续疲软。

在收益下滑背景下,公司销售及分销开支却从24.57亿港元增至24.76亿港元,同比增长0.8%,主要因人力及物流成本上升;行政开支从15.68亿港元增至15.98亿港元,增长1.9%,研发及信息技术相关费用增加是主因。

值得注意的是,截至2025年底,公司商誉高达26.38亿港元,占非流动资产总额的44%,主要源于2014年收购德国Cybex(7000万欧元)和美国Evenflo(13万美元)形成的品牌资产。

展望2026年,公司面临的外部环境依然复杂,关税政策分化、地缘政治紧张、出生率下滑等风险仍将持续。好孩子国际表示,将继续聚焦品牌驱动战略,推动CYBEX全球扩张,助力Evenflo稳定增长,加速gb业务扭转;同时优化全球供应链布局,强化成本管控,通过数字化转型提升运营效率。不过,在全球母婴市场竞争加剧、需求持续疲软的背景下,公司能否实现盈利复苏,仍有待市场检验。