3月30日,A股市场震荡回调,能源板块探底回升。截至10:38,仅含24只煤油股的能源ETF汇添富(159930)逆市上涨0.63%,成交额超4400万元,冲击三连涨!

能源ETF汇添富(159930)标的指数成分股涨跌不一,中国石油涨超3%,中国海油、中国石化涨超1%,中国神华、潞安环能等跟涨,杰瑞股份跌超7%,山西焦煤等回调。

【能源ETF汇添富(159930)标的指数前十大成分股】

3月30日盘中,油价继续冲高ICE布油涨超3%,冲击三连涨。

当地时间3月27日,伊朗伊斯兰革命卫队发表声明称,霍尔木兹海峡目前已经关闭,任何试图通过该海峡的行为都将遭到严厉打击。3月28日,巴基斯坦称伊朗政府已同意新增放行20艘巴基斯坦籍船只通过霍尔木兹海峡,今后每天将有两艘船通过该海峡。

沙特阿拉伯绕过霍尔木兹海峡的关键输油管道达到700万桶/日满负荷运转,大量油轮已被重新调往红海延布港装载原油,为全球供应提供一条关键“生命线”。不过,随着也门胡塞武装宣布参战,市场担忧红海可能成为新的冲突前线。

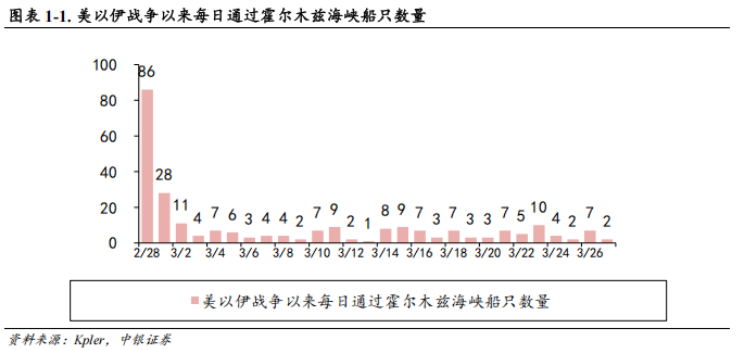

【石油:霍尔木兹海峡船舶通行量依旧处于低位,关注全球石油供应危机】

中东局势持续升级,霍尔木兹海峡船舶通行依旧处于低位,根据数据平台Kpler的统计,自2月28日开战以来,每日通过霍尔木兹海峡的船只数量一直处于低位,一天最多只有10艘左右的船只通航。受上述因素影响,各方努力寻求中东油运替代方案。根据亿海蓝数据显示,霍尔木兹海峡战前承担全球约20%原油贸易、日均通过量约2000万桶,封锁后主要依赖沙特东西管道与阿联酋哈布尚—富查伊拉管道外运,设计运力分别为700万桶/日与180万桶/日,截至3月25日两条通道合计实际补充约620万桶/日,仅覆盖常态通行量的31%,对应形成约1380万桶/日的供应缺口。可见,全球油运市场仍然处于再均衡过程中,油运价格有望持续维持高位运行。

(来源于中银证券20260329《霍尔木兹海峡船舶通行量依旧处于低位,油运价格有望持续维持高位运行——交通运输行业周报》)

摩根士丹利最新报告指出,霍尔木兹海峡的关闭已从最初的航运中断演变为一场历史性的全球石油供应危机,其影响远超预期,并且短期内难以缓解。尽管市场寄望于多种应对措施,但报告逐一分析后认为这些措施远不足以弥补缺口。沙特和阿联酋的绕行管道虽然已满负荷运转,但合计仅能增加约500万桶/日的供应;海军护航因操作复杂性和风险,最多只能恢复约200万桶/日的流量;而IEA空前规模的4亿桶战略石油储备释放,也受限于约200万桶/日的实际流速和地区错配问题。综合来看,市场每日仍面临高达1100万桶/日的净缺口,是2022年俄罗斯供应冲击恐慌时期的三倍多。

基于此,摩根士丹利提出了两种情景:即使海峡在1-2周内“快速重新开放”,一个巨大的供应链“气穴”(Air Pocket)已经形成,库存空洞和物流混乱将使油价在第二、三季度持续高位。如果关闭时间延长,市场将从寻找替代品转向需求配给,油价可能需要飙升至130-150美元/桶的水平才能通过破坏需求来强制实现平衡。因此,报告大幅上调了布伦特原油的价格预测,认为即便在基本情景(即海峡重新开放)下,市场也需要更长时间来修复。

(来源于《摩根士丹利20260318|霍尔木兹海峡的关闭已演变为全球石油供应危机》)

【煤炭:大宗涨价+HALO交易+能源安全等多重催化,兜底保障唯有煤炭】

中信建投指出,中长期看,霍尔木兹海峡若长期关闭将实质性冲击全球20%以上石油运输量,迫使亚洲主要经济体加速能源进口多元化与战略储备建设。(来源于中信建投20260321《霍尔木兹海峡阻断下的投资机会》)

中泰证券指出,多因素共振,煤价持续上涨。近期煤炭市场进入多因素共振:一方面,中东地缘扰动推升油气运输风险与成本,煤炭替代需求持续释放,叠加清洁能源短期出力偏弱,电煤需求具备韧性;另一方面,印尼拟加征煤炭出口税,进口煤成本支撑增强而中国煤炭进口收缩预期升温。同时,大秦线及其他主要运煤通道陆续进入春检阶段,港口调入阶段性回落,国内煤价上涨动能进一步强化。

地缘冲突愈演愈烈,大宗涨价+HALO交易+能源安全等多重催化不断强化,电力(AI)、化工、钢铁需求承接,兜底保障唯有煤炭。全球能源共振预期向上,煤炭自主可控,值得加码重仓,持续看好煤炭股投资机会。(来源于中泰证券20260328《拥抱兜底保障核心资产,持续看好煤炭投资机会》)