“弃彩电,追光伏”的创维仍未摆脱转型阵痛。

3月30日,创维集团收跌3.03%,每股报6.39港元。消息面上,公司近期交出一份增收不增利的年度成绩单。

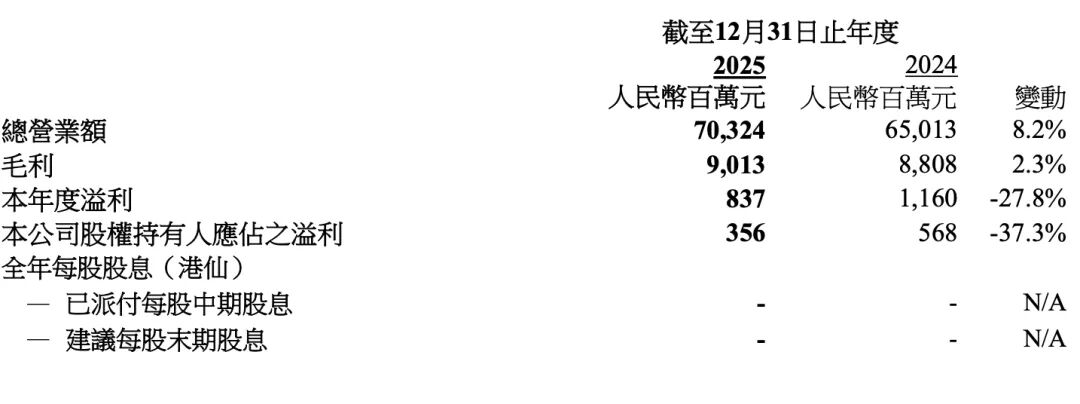

财报显示,2025年,创维营业额同比增长8.2%至703.24亿元,创下历史新高;但净利润却同比大幅下滑27.8%至8.37亿元,归母净利润更是同比大跌37.3%至3.56亿元。

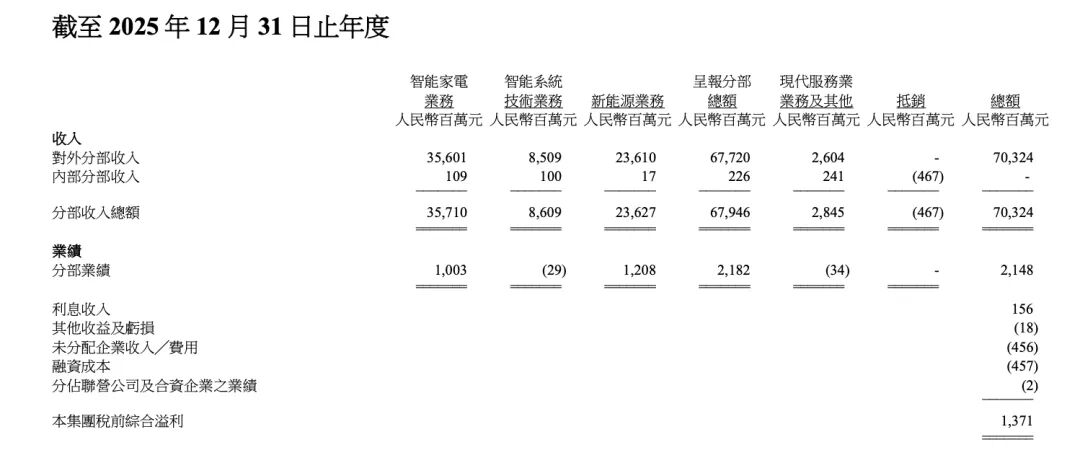

从收入结构来看,创维业务分为智能家电(创维智能电视、冰洗空、厨电等)、智能系统技术(机顶盒、汽车电子、XR)、新能源(光伏、储能)及现代服务业四大板块。

过去一年,这四大业务呈现进一步分化态势:新能源业务成为全年增速最快的板块,营收同比增长16.5%至236.85亿元,占总营收比重达33.68%。其余三大板块增速则均低于集团整体营收水平。

其中,智能家电业务营收增长6.5%至356.56亿元;智能系统技术业务营收为85.23亿元,与上年同期的85.11亿元基本持平;现代服务业业务收入同比下滑8.5%至26.19亿元,成为四大业务中唯一负增长的板块。

成立于1988年的创维集团,曾是中国彩电行业的标杆,智能家电也是其无可争议的基本盘。但近年来,随着传统家电市场饱和,其创始人黄宏生将目光转向光伏行业。公开资料显示,创维光伏成立于2020年,业务涵盖分布式光伏电站系统集成、光伏产品智能制造、储能、运维、物流、海外及投资等新能源领域。随后依托集团的家电渠道与用户基础,其“光伏+家电”跨界模式快速打开了市场。

梳理创维近年财报可见,其新能源业务规模迅速膨胀:2021年至2024年,该板块营收从41.01亿元跃升至203.34亿元。这一增长态势也在去年的财务数据中得以延续。可以说,当下创维的业务重心与营收结构正持续转移。

基于此,今年年初,创维抛出“集团私有化退市叠加创维光伏H股上市”的重磅计划——彼时公告称,董事会决议分拆创维光伏,并以介绍方式在联交所主板上市;原有创维集团将通过股份回购撤销上市地位,涉及注销计划股份。

然而不容忽视的是,在光伏业务狂飙突进的同时,创维集团利润端的表现却难言乐观。2021年至2024年,其归母净利润分别为16.34亿元、8.27亿元、10.69亿元及5.68亿元;最新财报中,归母净利润同比大跌37.3%至3.56亿元。

而这与作为营收增长主力的光伏业务毛利率较低、稀释了集团整体毛利率水平密切相关。

早在2021年,创维便在年报中明确了光伏发展路径——光伏行业中,分布式光伏作为最贴近终端下沉市场及本集团熟悉的客户端零售领域的赛道,成为其早期主营业务的最终选择。

这样的布局一方面帮助创维快速打开了市场,但另一方面,也让其在行业产能过剩、价格战蔓延、全产业链陷入“量增价跌”困局的当下,更加难以抵御行业内卷的冲击。

创维光伏新业务盈利尚未完全释放之际,其传统主业的表现同样乏善可陈。从智能电视这一曾经的基本盘来看,海外市场表现亮眼,收入同比增长21.8%至98.85亿元;但国内市场则承压明显,收入同比下滑7.4%至117.81亿元。

另外,过去一年,创维两个非核心板块的表现亦难言理想。其中,智能系统技术业务的分部业绩从2024年盈利1.7亿元转为去年亏损0.29亿元;现代服务业板块的分部业绩则受房地产市场下行及减值准备影响,从盈利3.05亿元转为亏损0.34亿元。两个板块合计从盈利4.75亿元滑落至亏损0.63亿元,前后相差逾5亿元。

叠加上述多重因素,2025年创维集团整体毛利率为12.8%,较上年下降0.7个百分点。创维方面也在财报中坦言,毛利下滑主要系多方面因素所致,包括现代服务业业务毛利空间收窄,受全球供应链紧张及美国关税政策影响家电行业原材料成本上升,以及新能源业务的毛利率远低于集团传统家电业务。

需要注意的是,就在创维新老业务青黄不接之际,公司“四费”出现不同程度增长,进一步拖累了净利润表现。财报显示,公司2025年销售及分销费用为41.12亿元,同比增长9.7%;一般及行政费用为19.85亿元,同比增长9.9%;仅研发费用小幅缩减0.7%至20.71亿元。