AI摘要:

债市方面,机构普遍认为长端上限稳定,期限利差提供安全边际,4月有望迎来“压利差”行情,10年国债或向1.75%演绎。货币政策方面,3月末超储率已降至降准前水平,二季度降准概率上升,但降息预期普遍后移。特别国债即将启动发行,机构认为供给落地或成为债市做多起点,但需警惕活跃券切换带来的流动性溢价重定价风险。

(数据来源:Choice)

债市复盘:

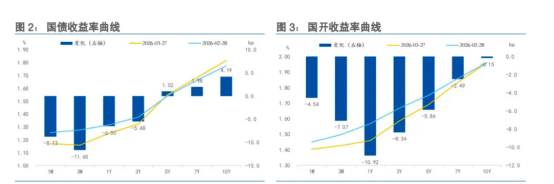

截至今日17:30,利率市场收益率多数大幅下行,10Y国债下行1.2bp至1.81%,30Y国债下行2.75bp至2.27%。信用市场收益率多数大幅下行,2Y期AAA信用债下行2bp至1.58%。债市早盘上涨。中国央行开展2695亿元7天期逆回购操作,净投放2615亿元。资金面宽松,资金情绪指数45,资金价格较昨日下跌,DR001在1.26%附近,DR007在1.45%附近。

当天基金为买方主力,银行呈卖出趋势,证券跟随行情变动多空分歧较大。

1、4月债市展望

中邮证券固收首席分析师梁伟超

收益率太高不是风险,太低才是

第一,3月债市主要交易预期,期限溢价升至新高。

第二,长端太高不是风险,期限利差就是长端天然的护城河。

第三,短端太低是风险,没有什么承受波动的能力。

第四,债市的“小概率”风险就是短端上行,破口在存单供给。

第五,短期上行10BP不是难事,但长端经不起短端的上行。

第六,4月对于长端的交易还是不必心急。

财通证券首席经济学家孙彬彬

市场的共识是短端下行空间有限而长端仍有不确定性,怎么看?首先,长端收益率的上限依旧稳定,是央行呵护和信贷投放不佳共同作用的结果,因此10y国债和30y国债始终没有显著突破1.85%和2.3%(活跃券)。其次是短端收益率,年初以来短端利率已经向下平移10个bp,实际上已经提前交易了一次降息,二季度银行理财扩容还会带来短端利率的下行,但空间也相对有限。更可能的是长端的担忧逐渐修复,带来“压利差”行情,行情起点可能在中旬,重点关注美伊局势和油通胀、3月经济数据、特别国债发行、信贷投放等。全月10y和30y国债可能向1.75%和2.2%演绎。

华西证券首席经济学家刘郁

对于后续的通胀,我们倾向于年内CPI同比“破3”的概率暂不算大,通胀乐观预期下,CPI同比或在三季度末达到峰值2.6%,四季度随基数效应渐进回落。通胀的具体演绎,仍有待观察,在通胀担忧没有被证实或证伪的背景下,10年国债收益率或暂难有效突破运行箱体。如果结构性通胀预期进一步升温,市场出现短期调整,利率高点或在1.85-1.90%区间。但若长端利率接近下限,如1.80%附近或之下,此时通胀预期容易成为空头发力的理由,组合更宜采用中性或偏防御的策略。

2、二季度“降准”临近?

方正证券固收首席分析师李清荷

3 月央行公开市场持续净回笼,但资金面整体平衡偏松,同业存单收益率显著下行,形成 “价松量缩” 格局。核心原因是同业存款定价自律机制压降银行负债成本,银行补负债需求低迷,叠加财政支出支撑、信贷投放压力温和。月末超储率估算降至 1.1%,与 2025 年 4 月降准前水平相当,结合二季度流动性需求,4-5 月实施降准概率上升,降准落地将利好中短端债市。

国泰海通证券固收首席分析师唐元懋

在总量货币政策上,伊朗战事扰动下外部股市高波动向A股传导,可能构成央行稳定市场的政策期权,降准的优先级大于降息,时点也可能靠前。对债市而言,降准可以置换银行其他的中长期资金需求,但难以传递出明显的资金降价信号,对银行加权负债成本和FTP的影响有限,降准的积极意义更多在进一步稳固资金宽松和存单缩量发行的预期。

浙商证券固收首席分析师覃汉

货币政策宽松预期后移,降准先于降息。二季度被视为降准的核心窗口期,而降息预期普遍推迟至三季度甚至更晚,反映出市场对经济修复进程及通胀压力的谨慎判断。短期债市对总量型货币政策的期待有所减弱,资金面走势将更多取决于央行的精准调控与结构性工具的使用。

3、特别国债即将发行

财通证券首席经济学家孙彬彬

4月政府债发行规模2.4万亿元,同比增加2404亿元;净融资11067亿元,同比增加3128.6亿元。增量的主要来源是特别国债开始发行,置换债大概率不会迎来全面加速;对于债市,我们始终认为,只要社融所代表的整体资产供给增速在收缩,政府债供给问题的影响就不大。债市做多时点可以选择特别国债计划出台后,特别国债发行落地就是债市做多的开始。

西南证券固收首席分析师杨杰峰

在央行持续呵护流动性、银行体系资金面总体充裕的背景下,随着跨季因素逐步消退,债市或迎来阶段性的“做多窗口”。需要关注的下一个潜在扰动因素主要来自于4月税期以及可能逐步启动的超长期特别国债发行节奏。基于上述判断,在策略层面建议组合适度提升进攻性,在维持组合久期3-5年的基础上,可适当增加对长债及超长债的交易头寸。从具体券种来看,3-5年品种仍维持前期对250003与260003的推荐;交易方面可适当关注250016、250022及260005的换券机会。考虑到260005续发后存量规模仍低于250016与250022,但其收益率水平仍存在一定流动性溢价,综合流动性与估值因素,250016与250022或具备更好的阶段性交易机会。

天风证券固收首席分析师谭逸鸣

与其余30Y国债个券相比,当前30Y国债活跃券25特6定价或偏贵。超长期特别国债发行之后,活跃券或快速切换,25特6的流动性溢价将被重新定价并导致利率上行。当前25特6上已集聚大量借券做空力量,策略的一致性或加剧届时利率上行的速度。

每日债市要闻:

1、财政部:2026年将深入推进财政法治体系建设

不断加强财会监督工作。切实履行财会监督主责,谋划开展财会监督质效提升三年行动。聚焦化债、过紧日子等中央重大决策部署加强监督,对财务会计造假、违反财经纪律等行为严肃问责。推动建立全国财会监督协调工作机制,与纪检监察监督等其他各类监督贯通协调、形成合力。

2、金融街:拟向控股股东金融街集团进行20亿元永续债权融资,年化利率为5年期LPR-50BP

金融街(000402)控股股份有限公司公告,公司拟向控股股东北京金融街(000402)投资(集团)有限公司(简称“金融街(000402)集团”)进行定向永续债权融资并签署相关协议,总金额为20亿元,无固定期限,年化利率为5年期贷款市场报价利率(LPR)-50BP,LPR在每个付息期初进行调整。