深圳商报·读创客户端记者李薇

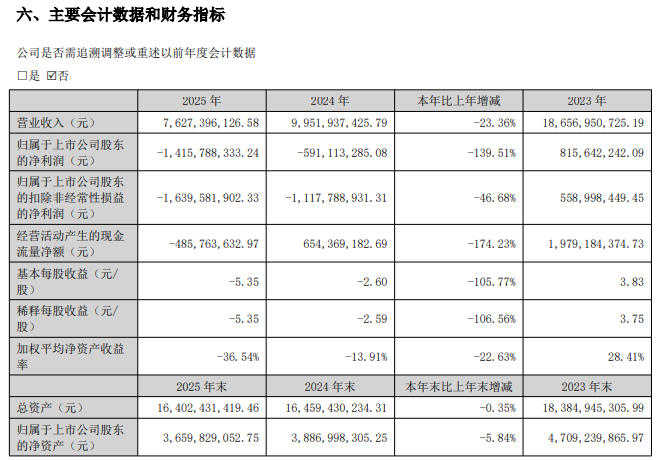

3月30日晚间,钧达股份(002865)发布2025年年报,公司2025年实现营业收入76.27亿元,同比下降23.36%;归属于上市公司股东的净利润为-14.16亿元,亏损同比增加139.51%;归属于上市公司股东的扣除非经常性损益的净利润为-16.40亿元;经营活动产生的现金流量净额为-4.86亿元。截至2025年末,公司总资产为164.02亿元,归属于上市公司股东的净资产为36.60亿元。公司董事会决议通过的2025年度利润分配预案为:不派发现金红利,不送红股,不以公积金转增股本。

年报显示,钧达股份主营业务为光伏电池片的研发、生产和销售,主打新一代 N 型太阳能电池,是光伏电池行业龙头企业。2025年年报是公司自2022年全面转型光伏电池业务以来,与2024年相连的连续第二年亏损,且亏损幅度显著加剧。

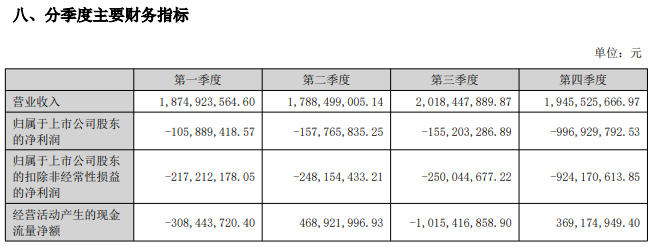

从分季度数据看,公司除第一季度亏损相对较小外,其余季度亏损额呈现扩大趋势,尤其第四季度单季亏损额高达9.97亿元,几乎贡献了全年绝大部分的亏损额。公司核心产品光伏电池片的营业收入同比下降23.44%,毛利率更是由正转负,达到-1.65%,反映出行业“内卷”背景下,产品售价已难以覆盖成本。

两大核心原因致业绩断崖式下滑

对于业绩的断崖式下滑,钧达股份在财报中指出了两大核心原因。

首要因素是光伏行业进入深度调整期。2025年,全球光伏市场虽保持增长,但行业仍处于产能出清与产品价格下行周期。受产业链价格持续下行影响,公司电池产品盈利能力显著承压。尽管公司海外销售占比大幅提升至50.66%,但仍未能对冲国内市场的价格压力。公司光伏电池片业务毛利率同比下降2.13个百分点,产品盈利能力降至冰点。

更深层次的原因则是公司计提了大规模的资产减值。报告期内,公司共计提各项资产减值准备4.37亿元,这一数字直接蚕食了公司利润。其中,固定资产减值高达2.66亿元,存货减值达1.19亿元,商誉减值也计提了0.53亿元。值得注意的是,公司在对部分生产基地的产线资产进行减值测试时,尽管账面价值高达74.87亿元,但可收回金额为79.07亿元,未发生减值。然而,对部分老旧或低效产线的大额减值计提,仍反映出行业技术迭代加速下,公司资产面临的价值缩水压力。

高负债运营,巨额担保埋雷

尽管2025年公司成功完成港股上市,募资约12.9亿港元,但财报中仍暴露出不容忽视的财务风险。

首先,债务负担沉重,杠杆率高企。截至2025年末,公司资产负债率高达77.69%,较上年末上升1.31个百分点。公司短期借款高达10.58亿元,一年内到期的非流动负债达21.51亿元,而期末货币资金虽为44.11亿元,但其中14.61亿元为受限资金(银行承兑汇票及信用证保证金),实际可自由动用的资金有限。高额的财务费用(2.73亿元利息支出)进一步加剧了盈利压力。

其次,巨额担保风险不容小觑。报告期末,公司实际担保余额合计高达51.72亿元,占公司归属于母公司净资产的比例高达141.31%。其中,直接或间接为资产负债率超过70%的被担保对象提供的债务担保余额达45.33亿元。这种“高担保”模式,在行业下行周期中,一旦被担保方出现经营困难,公司将面临巨大的代偿风险,对现金流构成直接冲击。

再次,盈利能力脆弱,现金流压力犹存。尽管公司经营活动现金流净额为-4.86亿元,较上年的6.54亿元净流入出现“变脸”,主要系购买原材料支付的现金增加所致。这表明公司在行业低迷期,不仅销售端价格承压,成本端也未能有效传导,导致经营性现金流紧张。同时,投资活动与筹资活动虽有大额净流入,但主要依赖外部融资,自身“造血”能力有待加强。