2025年医药外包行业(CXO)行业逐渐回暖,但分化依旧明显。

2026年3月31日,昭衍新药、泰格医药、康龙化成、凯莱英集中披露2025年业绩。再加上此前已发布年报的药明康德、药明生物,行业轮廓已经比较清楚:中下游的研发、生产环节率先修复,上游临床研究端还在企稳。

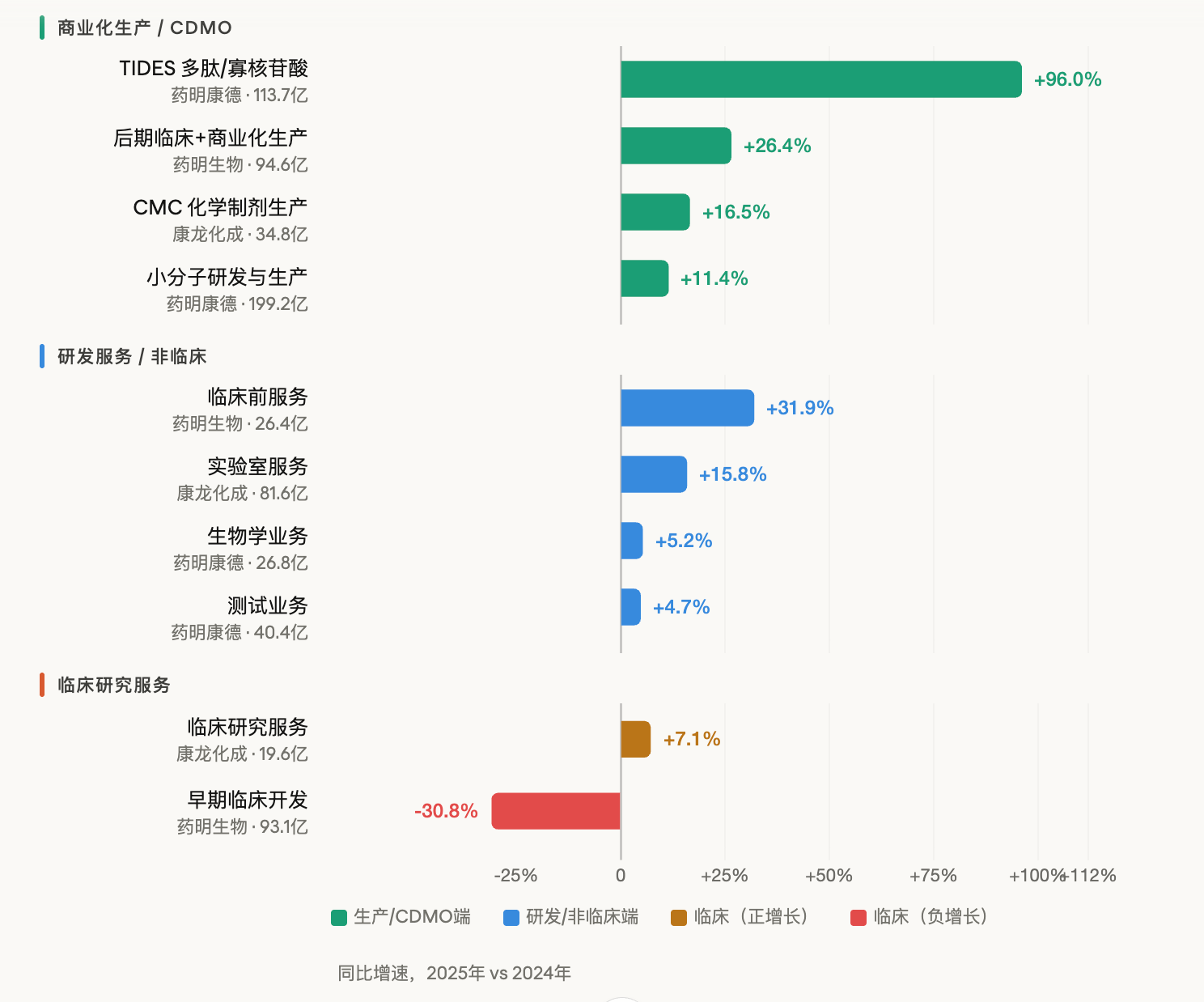

研发和生产端是这一轮医药外包行业修复的主线。随着管线继续向后期推进、商业化订单开始兑现,这两端在2025年率先恢复增长。药明康德、药明生物、康龙化成等全链条平台型公司体现得最明显。

2025年,药明康德化学业务收入364.65亿元,同比增长25.5%,其中小分子研发和生产业务收入199.2亿元,增长11.4%,寡核苷酸和多肽业务收入113.7亿元,增长96.0%;相比之下,测试业务和生物学业务分别只增长4.7%和5.2%,收入分别为40.4 亿元和26.8 亿元。

2025年,药明生物后期临床开发服务及商业化生产收入94.6亿元,同比增长26.4%;临床前服务收入26.39亿元,同比增长31.9%;早期临床开发服务收入93.14亿元,同比下滑30.8%。

康龙化成也呈现相似的结构。康龙化成化学和制剂工艺开发及生产服务收入 34.83亿元,同比增长约16.5%;相比之下,2025年实验室服务收入81.59亿元,同比增长约15.8%;临床研究服务收入19.57亿元,同比增长约7.1%。

界面新闻李科文制图

临床研究端内部也有分化,临床前服务的恢复略好于临床期服务。

临床前服务的修复体现在订单修复。以昭衍新药为例,2025年,其在手订单和新签订单在26亿元左右。对比2024年,其在手订单约22亿元,签署订单约18.4亿元。其中,抗体、小核酸、ADC、肽类等项目签约量同比增长较快,非人灵长类生殖毒性、致癌试验等高难度、长周期项目保持上升。

这和行业需求的传导顺序有关。投融资回暖、对外授权升温、新模态项目增多,最先带动的就是临床前需求。也就是,安评、毒理、药代、新模态验证这类刚性环节。

但订单回升还没有马上反映到财务数据上。订单修复和业绩修复之间存在时间差。2025年,昭衍新药药物非临床研究服务收入15.77亿元,同比下降17.75%,毛利率仅21.01%,较上年再降8.18%;昭衍新药整体主营业务毛利率为20.71%,较上年减少7.72%。

临床期服务仍被历史包袱拖累。泰格医药就是其中的典型案例。2023年以来,国内临床运营新签订单平均单价持续下滑。到2025年,虽然新签项目价格已基本企稳,但当年执行的很多项目,仍是前几年低价拿下的合同,利润压力还没出清。

2025年,泰格医药净新增订单增长20.7%,待执行合同增长15.3%,订单端已有改善;但收入端修复并不明显,主营业务收入仅增长3.7%,其中临床试验技术服务收入只增长2.79%。更关键的是,毛利率从2024年的29.56%降到现在的20.09%。

上述分化背后还暗含客户结构的调整。

跨国药企成了如今医药外包企业必须争取的目标大客户。这类客户研发预算更稳,项目阶段更靠后,付款能力更强,取消项目的概率也更低。也因此,才有了中下游的研发、生产环节的率先复苏。

康龙化成的表现很能说明这一点。2025年,康龙化成来自全球前20大制药企业客户的收入为28.31亿元,同比增长29.37%,占营业收入的20.09%;其他客户收入同比增长只有11.66%。

医药外包企业也开始主动筛选生物科技公司客户。泰格医药的策略调整正反映了这种变化。泰格医药明确聚焦来自国内药企和优质生物科技公司的订单,一边继续拓展跨国药企业务。

医药外包企业最怕的就是客户半路没钱跑路。现在,谁能抓住付款能力更强、项目确定性更高的客户,谁的订单质量和业绩修复就更快。