日前,思派健康(00314.HK)披露2025年业绩报告,全年实现营业收入20.71亿元,同比大幅下降54.6%;归母净亏损1.24亿元,仍未扭亏但亏损收窄;正常化净亏损缩小至0.48亿元,较上年有明显改善。

报告期内,思派健康主营并未发生变化,缘何营收大幅缩水?记者注意到,主要还是其依赖的特药药房业务和惠民保业务有明显下行。

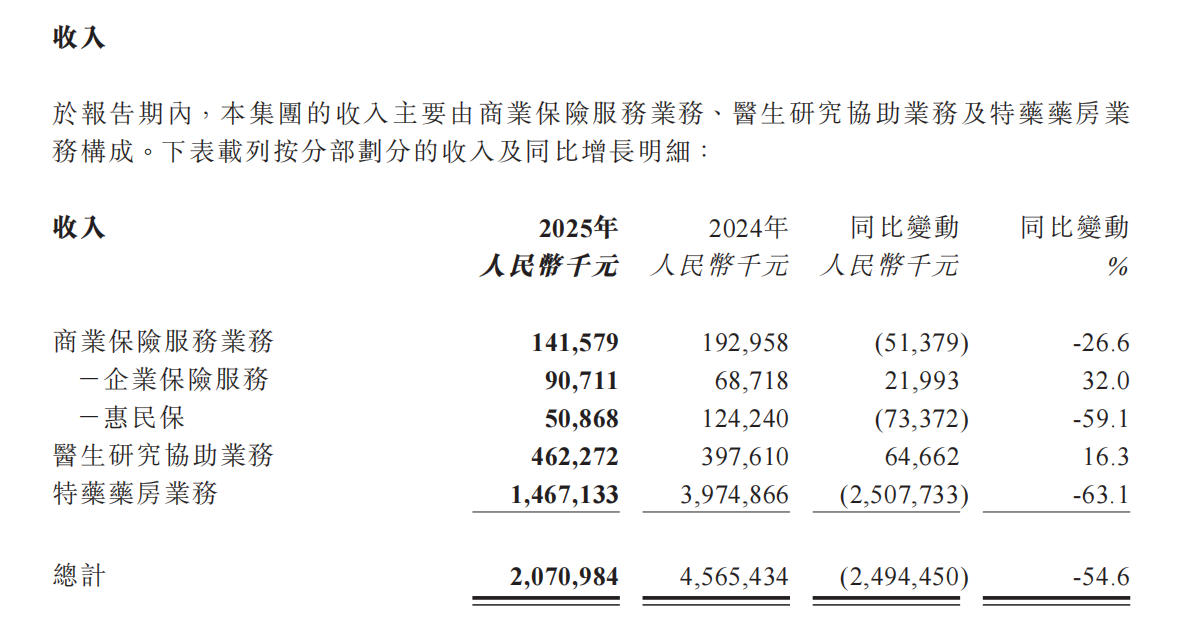

特药药房业务仍是思派健康的业务“顶梁柱”,业务占比约7成,但营收从2024年的39.75亿元“腰斩”至2025年的14.67亿元,同比降幅63.1%。该核心业务毛利率仅6%,低毛利模式也使之难以为利润做出贡献。去年,思派健康旗下黑龙江思派大药房更因陷入医保骗保丑闻,被顶格处罚9695万元。

商业保险服务占总营收不足7%,全年营收1.42亿元,同比下降26.6%。细分业务中,企业保险收入0.91亿元,同比上升32%;惠民保业务收入0.51亿元,同比大幅下滑59.1%。公司在财报中表示,商业保险服务收入下滑主要系惠民保业务分部重组所致。该业务毛利润较高,达到65.1%。

医生研究协助业务为唯一正增长板块,业务占比约2成,全年营收4.62亿元,同比增长16.3%,毛利率达到28.5%。

(图片来源:思派健康2025年业绩报告)

向高毛利业务突围,成为公司迫切转型的出路。去年末,市场一度传出思派健康解散惠民保团队的消息,尽管公司称该等传闻不实,但确有根据市场变化,对部分业务线资源配置进行了整合优化。

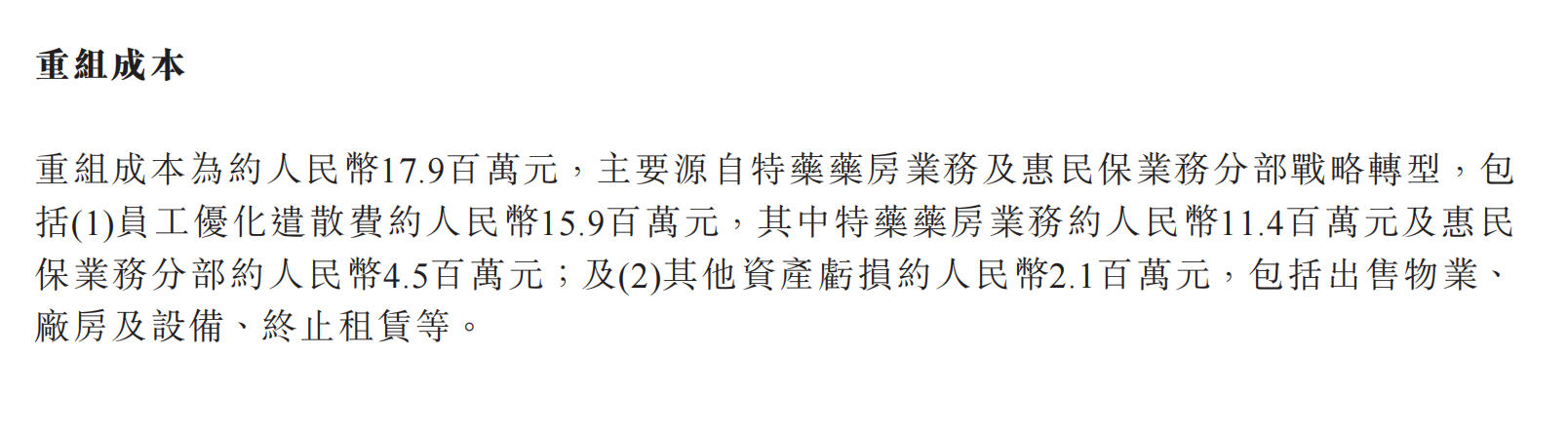

年报数据亦显示,2025年思派健康对特药药房及惠民保业务分部开展战略转型,合计产生重组成本约1790万元。包括员工优化遣散费1590万元,其中特药药房业务约1140万元,惠民保业务分部约450万元;另有其他资产亏损约210万元,包括出售物业、厂房及设备、终止租赁等。

(图片来源:思派健康2025年业绩报告)

与此同时,公司也在通过外延并购与组织调整寻求转型突破。今年3月,思派健康宣布,其全资子公司比逊(上海)医药科技有限公司将以3.6亿元现金对价,通过收购股东公司股权,实现对商业医疗保险科技与企业员工医疗健康服务平台健医信息科技(上海)股份有限公司100%股权的收购。思派健康在报告中表示,并购将助力实现公司企康服务能力全覆盖,加速盈利目标落地,为业务规模与盈利能力双提升注入动力。

2026年第一季度,公司还完成了核心组织升级与业务布局优化,新设再保险业务部、大型商业风险部、生命科学保险事业部三大部门。

自2022年登陆港交所以来,思派健康的业绩表现均不佳,2022-2024年,公司营业收入分别为41.19亿元、47.12亿元、45.65亿元;同期归母净利润分别为-13.71亿元、-2.56亿元、-3.24亿元。

业绩低迷也直接反映在资本市场表现上。记者注意到,自上市以来,公司股价震荡下行,从上市首日收盘价25港元/股跌至目前的2.12港元/股,股价缩水超9成,市值也从将近200亿港元大幅缩水至目前的16.23亿港元,跌去9成市值。