3月31日晚,会稽山披露年报:2025年实现收入18.22亿元,同比增长11.68%,实现归母净利润2.45亿元,同比大涨24.7%,扣非归母净利润更是同比大涨32%。

这是会稽山连续第三年实现营收、盈利双位数增长,2.35亿元的扣非净利润,更是创下了上市12年来的新高。要知道,在整个酒业板块,2025年能有20%以上盈利涨幅的,仅有少数几家。

会稽山的盈利表现也稍高于券商预期——同花顺统计,过去半年7家券商对会稽山去年的归母净利润预期平均值是2.22亿元。

众所周知,会稽山近年凭借年轻化新品出圈,带动黄酒板块重新引发资本市场关注,去年股价一度翻倍,涨幅在整个酒类板块位居第一。

21世纪经济报道记者翻看财报能注意到,去年会稽山的中高档酒保持个位数增长,增长更快的是“普通黄酒及其他酒”,去年收入同比大涨21%。

气泡黄酒、气泡米酒等年轻化新品被会稽山归类为“其他酒”,从去年前三季度的数据来看,其他酒已经能占到会稽山收入的13%左右。

(会稽山两款年轻化产品进入了各地的永辉超市,21记者摄)

然而21世纪经济报道记者注意到,会稽山的分红明显少了。

年度利润分配预案显示,会稽山2025年度拟每10股分红3元,现金分红总额从前一年同期的1.88亿元减少至1.41亿元,分红率从前一年的95%大幅回落至57%。

盈利明明大幅增长,为何分红更谨慎?

21世纪经济报道记者注意到,伴随着年轻化新品以及其他产品的积极拥抱直播等线上营销渠道,会稽山去年的广告投入大幅增长,去年会稽山的经营现金流明显少了。

年报显示,会稽山去年的经营活动产生的现金流量净额同比减少27.7%,给出的解释是“主要系支付广告宣传费用等增加所致”。

广告宣传费用一般被归类在销售费用中。

2025年,会稽山的销售费用同比大涨42%,明显快于营收涨幅,达到4.73亿元,销售费用率提升到26%。对比其他黄酒股,前一天披露年报的金枫酒业去年销售费用率接近20%,古越龙山近年维持在13%左右。

当然,较高的销售费用率,可以视为会稽山为了尽快抢占黄酒热度红利、加快全国化的合理短期战略。

相较于古越龙山四成以上收入来自非江浙沪地区,会稽山的全国化水平还有一定差距,去年前三季度不到15%。如果不是会稽山积极营销推动年轻化产品在全网爆火,资本市场也不会对有显著地域性的黄酒报以如此高的期待。

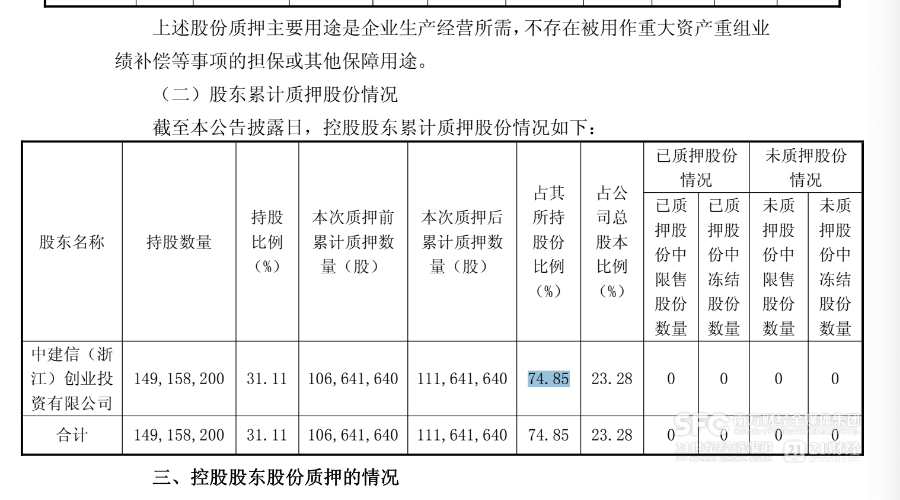

会稽山近年业绩进入快车道,更直接的利好是股价飞升,这是股东方中建信乐于看到的。

会稽山前股东精功集团因资金链紧张破产重整,曾大规模质押所持股份。

2023年中建信以接近19亿元的代价拿下前股东精功集团所持会稽山31.11%股份,成为会稽山控股方。

而这笔钱中约有一半是银行贷款,因而中建信入主后也随即开展了高比例质押。

中建信入主以来,其所持会稽山股份的质押率保持在70%~80%区间。今年3月的最新公告显示,中建信解押再质押后,其所持股份质押率接近75%。

会稽山业绩端快速增长,支撑股价上行,好处是增厚安全垫,降低补充质押保证金的可能性,从而缓解股东方的现金流压力。

略超预期的业绩,依然有可能提振会稽山的股价。只是想要分享业绩增长红利的散户们,要再多等等了。