蓝鲸新闻3月31日讯(记者金磊)近日,东莞农商行发布2025年年报。2025年该行实现营业收入约116.97亿元,同比减少5%;归属于该行股东的净利润约38.54亿元,同比减少16.67%。截至2025年末,东莞农商银行集团资产总额为7960.16亿元,同比增长6.72%,各项存款余额为5442.12亿元,各项贷款余额为4090.31亿元。

拉长时间线看,该行营收、净利润延续上一年双降趋势。特别是净利润,从2023年开始已连续3年同比下滑。

拆解东莞农商行的收入构成可以发现,2025年该行利息净收入88.27亿元,同比下降3.78%;非利息净收入28.69亿元,较上年同期减少2.68亿元,降幅为8.55%,呈现双双下滑态势。

在非利息收入中,手续费及佣金净收入3.99亿元,同比下降12.71%,该行表示主要原因是调降理财产品费率。此外,该行理财业务收入从2.66亿降至2.01亿元,银行卡手续费收入从2.06亿元降至1.55亿元,结算业务手续费收入从7.35亿元降至6.14亿元,仅托管及其他受托业务手续费收入则同比增长1.87亿元至2.07亿元。

分业务条线看,该行公司业务条线实现营收49.33亿元,同比增长3.13%;资金业务条线营收30.21亿元,同比减少9.73%;零售业务条线实现营收38.39亿元,比上年减少5.88亿元,同比降幅为13.27%,成为拖累营收整体增长的主要业务条线。

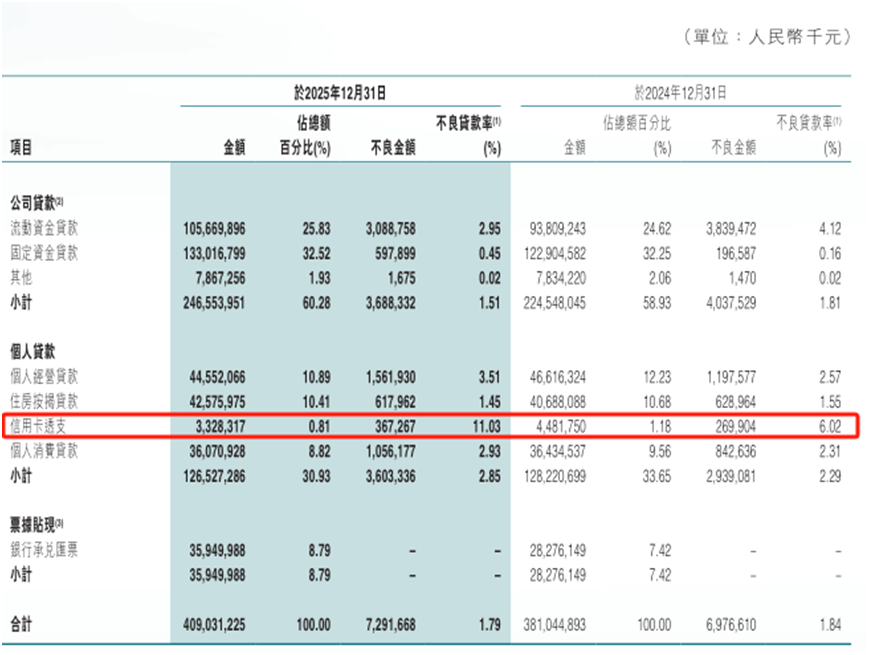

这样的情况从该行贷款投放分布也可以得到验证。2025年末,东莞农商行公司贷款余额达2465.54亿元,同比增长9.8%,占总贷款60.28%;个人贷款余额达1265.27亿元,同比下滑1.3%,占总贷款30.93%。

2025年,东莞农商行采取了成本压降措施。全年营业费用为46.24亿元,较上年同期减少1.29亿元,降幅为2.71%,主要是员工费用减少。报告期内,该行员工费用为28.93亿元,较上年同期减少1.65亿元,降幅5.39%。

资产质量方面,报告期末,该行不良贷款率为1.79%,同比微降0.05%。其中,公司贷款不良率较上年末下降0.3个百分点至1.51%;个人贷款不良率则从上年末的2.29%上升至2.85%。

其中,个人消费贷款不良率2.93%,比上年末上升0.62个百分点;个人经营贷款不良率3.51%,比上年末上升0.94个百分点;信用卡不良率11.03%,比上年末高5.01个百分点。

从已公布年报的银行综合数据来看,个贷不良率反弹趋势是大家普遍提及需要重点关注的问题,不过像东莞农商行信用卡不良率飙升两位数的实属少见。

截至2025年12月31日,东莞农商银行资本充足率为15.41%、一级资本充足率为13.33%、核心一级资本充足率为13.3%,分别下滑1.13%、1.04%和1.04%。