基金交易费用管理新规落地第二年,券商整体佣金下滑的趋势得到了明显改善。

随着2025年基金公司年报披露完毕,券商分仓佣金收入揭晓。Wind数据显示,2025年券商分仓佣金总收入达到110.14亿元,较2024年109.86亿元微增,虽然较2021年222.55亿元的高峰相去甚远,但是行业整体已经扭转了下滑趋势。

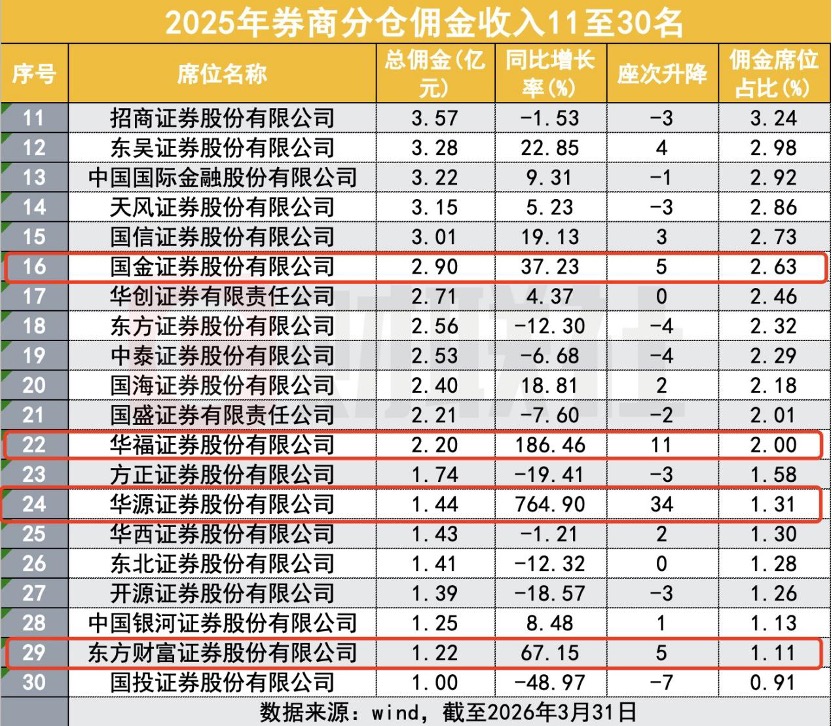

一波“身小黑马”狂飙惊人,显然是本次榜单的最大看点,这其中,华源证券、华福证券、东方财富等几家中小券商的提升无疑是最耀眼的,华源证券提升34个位次到24位,华福证券则提升11个位次到22位,东方财富提升5个位次到29位。

头部阵营的券商提升也更加不易,申万宏源从2024年的13名直线飞升至2025年的第8名,提升可圈可点。

也有守不住的券商,其中,国投证券跌幅最深,同比下滑48.96%,座次下降7位,堪堪保住前30名的排名。德邦证券的研究业务萎缩更为明显,2025年佣金收入跌幅深达81.23%,从2024年的32名跌至2025年的52名。

从市场交易量来看,2025年的大牛市行情中,券商席位股票交易量达到30.16万亿元,较2024年激增47%,增交易不增收入,券商分仓佣金正式进入薄利时代。

5家券商佣金收入超5亿元,前十的“守擂”功力如何?

火热的行情带动了股票交易,基金公司在中信证券、国泰海通席位2025年交易均突破了2亿元,但是佣金下降导致券商分仓佣金的“加量不加价”。

从最终的收入格局来看,2025年的分仓佣金江湖,头部阵营依然占据了绝对的话语权,前十大券商合计分仓佣金总收入为52.15亿元,在所有券商中占比过半。这其中,中信证券、国泰海通、广发证券、长江证券以及华泰证券分仓佣金均超5亿元,占据第一梯队。

中信证券以7.5亿元的总佣金稳居第一,依然断层领先,同比微跌0.89%,存量博弈市场中,行业龙头想要突围增长也是不易;国泰海通与广发证券分别以6.68亿元、6.6亿元分列二、三位,国泰海通作为合并后的巨无霸,分仓佣金收入同比跌幅达到11.34%,而广发证券则在以1.82%的增幅缩小与前者的距离。

前十阵营中,华泰证券、兴业证券分别上升2个席位、3个席位至第五名、六名,分仓佣金收入同比大增19.58%、21.86%,尤其是华泰证券5.46亿元的收入表明研究服务或机构客户覆盖能力的提升,并对“守擂”的第四名长江证券构成实质性威胁。

逆袭的还有申万宏源,从2024年的十三名直线飞升至2025年的第八名,2025年分仓佣金收入4.04亿元,同比大增37.37%。

前十阵营中,中信建投和国联民生排位均有下滑,中信建投从此前第五名下滑至第七名;国联民生则从第六名下滑至第九名。

值得注意的是,国泰海通证券和国联民生证券因合并带来的规模效应,分仓佣金居前,但是2025年同比有所下滑。对此,有观点认为,这或与公募近年来落地的新规有关。

据监管要求,公募基金对单家销售机构的交易佣金分配比例上限从此前的30%大幅调降至15%。对于两家合并后的券商而言,原本分属两家独立法人主体的佣金份额,在整合为单一机构后需合并计算,直接受限于15%的新上限,由此带来了佣金收入的被动压缩,成为短期业绩承压的重要原因。

第六至十名中,浙商证券守住第十名,分仓佣金同比增长近20%,座次未变。

华源、华福、东财成为前30名中的“黑马”突围

如果说头部是头部恒强与艰难守擂的交织,那么10名至30名则是“此消彼长”的修罗场。

即便是行业贝塔下行,总有机构能够找到自身的阿尔法。华源证券、华福证券、东方财富以及国金证券等研究所抓住了绝佳的上位机会,成为2025年分仓佣金抢眼“黑马”。

在2025年上半年已经崭露头角的华源证券成为全年榜单的最大黑马。2025年佣金收入同比增长7.6倍,从2024年的58名提升至24名,座次狂飙34位。

在一个存量博弈市场,如何能够做到764.89%的暴涨?华源证券研究业务的跃升堪称“火箭式”突破,背后确实是研究实力的质变,短短的时间里,在竞争激烈的券商研究领域成功撕开了一道口子,进入了主流机构的视线。

华源的做法是研究所由铺广度转向挖深度聚焦新质生产力、绿色低碳等赛道;以AI重构投研流程与服务,走特色突围路线,深耕垂直产业链穿透研究;依托集团协同构建研究+业务生态,差异化服务机构客户,打造复合型人才与特色研究壁垒。

记者一直深入观察华源研究,经过2年多的发展,华源研究所实现了从“资源投入”到“价值造血”的跨越式进阶。公司相关负责人曾提到,“如果将佣金业务的发展比作一场马拉松,目前华源研究刚跑了不到一半。”华源研究的定位也非常明晰,即深耕产业研究,强化协同赋能,更好服务实体经济。

华福证券分仓佣金收入表现同样惊人,同比增长率高达186.46%,座次上升11位至22名。华福的打法则是“人才高端化+销售精准化”。在股东方支持,所长任志强的改革下,用明星分析师树招牌、拉佣金,用产业研究做深度、筑护城河。六大中心全部围绕“新质生产力”布局,每一个也都是热点赛道。

东方财富分仓佣金收入在经历了2024年的大幅下滑之后逆势回升,同比增长67.14%,座次上升5位,从零售向机构服务转型已有成效。这与近两年公司的人才引进大动作密切相关,去年3月,卖方研究大将陈果加盟东方财富证券研究所,出任东方财富证券研究所副所长、首席策略官,此后,人才引进的动作也不断,可以说,2025年,对东方财富证券研究有着不一样的意义。

国金证券在2025年佣金收入同样不俗,同比增加37.23%,仅一年时间,座次上升5个位次,在一众老牌券商平台中脱颖而出,其发展路径和浙商证券类似,都属于老牌研究所焕新的代表。

国金证券在2021年就明确“以投行为牵引,以研究为驱动,以财富管理业务为基础,以证券资管业务和机构业务为重点突破,以自营和其他业务为重要补充”的业务发展模式,研究所同步开启3.0改革。

显然,人才显然是研究所有核心竞争力的关键,尤其是这些逆市布局的券商有一个共同点,大力招徕人才。

以华源证券为例,公司研究所自2023年组建以来,在所长刘晓宁的带领下,从“白纸一张”快速成长,团队规模已扩容至170人,当初作为一家小白券商,引进人才的难度可想而知。有意思的是,当下华源研究的人才又成为了被挖角对象。

国金研究的人才引进不断,自2024年以来陆续引入多位知名分析师,25年年底刘高畅也已加盟,成为人才引进的又一标志性事件,规模扩张至近180人。

谁在掉队?佣金改革下的“阵痛”仍在

在佣金下降和行业降薪的双重背景下,部分老牌券商在2025年出现了明显的“失血”现象。

在佣金收入前三十名中,国投证券跌幅最深,同比下滑48.96%,座次下降7位,堪堪保住前30名的排名。自2022年起,国投证券佣金收入呈持续下滑趋势;还有人员流失问题,近一年时间分析师数量减少超10名。

30名之外,德邦证券的研究业务萎缩更为明显。德邦证券2025年佣金收入跌幅深达81.23%,从2024年的32名跌至2025年的52名。这一颓势也体现在分析师数量上,2021年到2024年间,德邦证券分析师数量分别为28、33、56、46名,如今中证协最新显示人数仅有8个人,其中不乏对内服务的分析师。

行业人士推测,两家券商的研究业务战略或有所变化。在行业逆周期中,缺乏核心差异化竞争力的券商正在被后来者追赶。

佣金下滑态势企稳,破局之道显现

自2024年7月1日起,基金交易费用管理新规落地执行,历时一年半的时间,公募基金费率改革持续深化,在行业竞争加剧及监管环境调整背景下,卖方业务、研究所发展正经历深刻变革。

财联社观察统计,截至目前,研究所可分为四类。

第一类是综合实力雄厚的头部券商,持续位居前列,比如中信证券、国泰海通、广发证券、华泰证券等等,市场集中度持续走高;

第二类是研究实力过硬的,以中小券商为代表的“黑马”研究所,实现佣金收入大幅增长、排名显著跃升,比如华源证券、华福证券、中航证券、东方财富证券等,华源研究所七倍的增长非常强势;

第三类是重启新程的老牌研究所,比如国金证券,浙商证券等。排除券商合并带来的数据干扰,国金证券行业排名便从2024年的第二十一位跃升至第十六位,浙商证券稳居前十阵容。

第四类是稳中求进的券商,例如长江证券、申万宏源等。尽管国泰君安+海通证券诞生的国泰海通加入,长江证券今年依然稳居行业前五,申万宏源则从2024年的第十三名跃进前十。

此外,不少中小券商由于基数较小,也实现了显著增长,比如北京证券、东亚前海证券、华林证券等。

在这一过程中,可以看到券商研究模式迭代升级,既然公募分仓蛋糕变小,那就对外服务边界拓展。

有机构指出,有券商研究一方面向外求拓展,打破以公募基金为核心、聚焦分仓佣金的单一模式,客户延伸至政府、投资机构等,智库与产业研究成主流,以精准化服务替代“一刀切”模式;另一方面对内,券商重视研究成果转化,将其融入财富、资管等核心业务,同时推进境内外研究一体化,头部机构加强跨境合作。

同时,越来越多研究所在研究方式上作出改变,单纯的“喊票”式研究,提供更深度的产业调研、专家会议和定制化交易解决方案。华福证券、华源证券等黑马的崛起,很大程度上得益于其在特定区域或细分行业的深耕。

此外,券商研究业务数智化建设加速,虽尚未直接带来收入增量,但已成为行业布局重点,多家券商探索AI技术应用,从成本控制、人才培养等方面赋能,提升运营效率。