4月1日,据港交所披露,永康控股有限公司向香港交易所提交上市申请,联席保荐人为同人融资、华富建业企业融资。

资料显示,永康控股的业务模式主要是提供空箱的储存和处理、维修和保养以及运输。按2025年的集装箱吞吐量计算,永康控股是新加坡领先的及东南亚第二大的集装箱堆场营运商(按照弗若斯特沙利文报告,其在新加坡拥有最高市占率16.2%及在东南亚拥有市占率5.9%),主要为在东协地区及中国营运的集装箱航运公司和集装箱租赁公司提供服务。

据了解,1997年3月19日,永康控股在新交所新加坡证券交易所交易及自动报价系统(现为凯利板)上市。其后,1999年11月4日,公司转至新交所主板上市。

2010年6月16日,PrimePartners Corporate Finance Pte.Ltd.(代表NEKCG)提出自愿有条件现金收购要约,以收购公司当时全部已发行股份,旨在以从新交所自愿退市方式收购本公司并将其私有化。因此,NEKCG收购了公司全部已发行股本,公司于2010年9月27日从新交所退市。

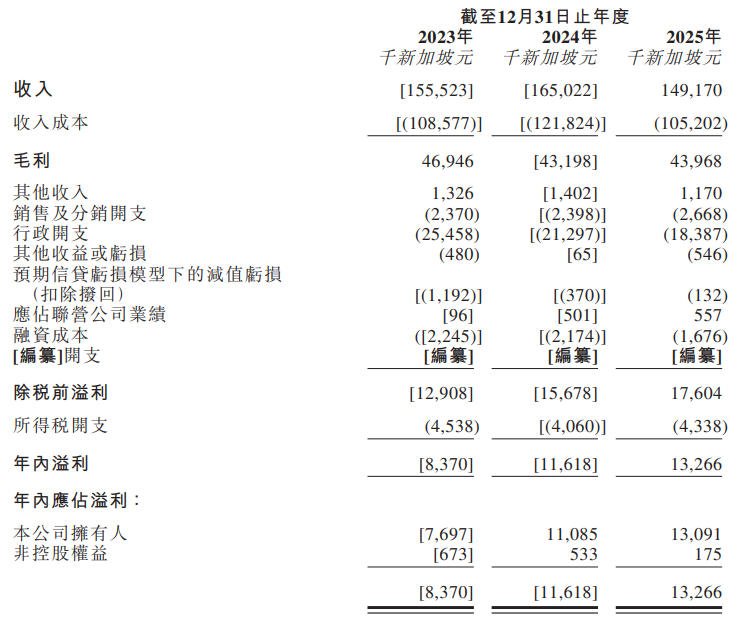

需要注意的是,永康控股的营收数据呈现“开倒车”的迹象,公司2024年收入录得1.65亿新加坡元,但2025年收入却跌至1.49亿新加坡元。

截至2023年、2024年及2025年12月31日止年度的毛利分别约为46.9百万新加坡元、43.2百万新加坡元及44.0百万新加坡元,而毛利率分别为30.2%、26.2%及29.5%。

根据招股书,永康控股的核心业务营收正在逐年减少。

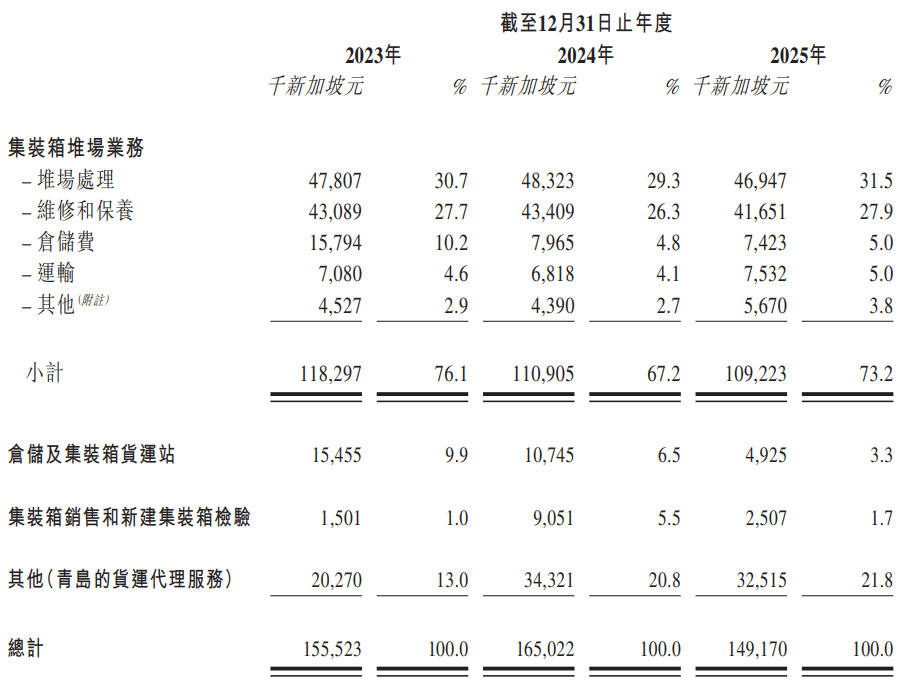

集装箱堆场业务是永康控股的核心业务,占公司总收益的绝大部分。截至2023年、2024年及2025年12月31日止年度,集装箱堆场业务的收入分别约为118.3百万新加坡元、110.9百万新加坡元及109.2百万新加坡元,分别约占总收益的76.1%、67.2%及73.2%。

仓储及集装箱货运站业务用以辅助其核心集装箱堆场业务,包括传统的货物存储以及与合并和分拆相关的增值服务,以满足客户的需求。截至2023年、2024年及2025年12月31日止年度,仓储及集装箱货运站业务的收益分别约为15.5百万新加坡元、10.7百万新加坡元及4.9百万新加坡元,同样在逐年减少。

其资产负债比率由2024年12月31日的47.5%上升至2025年12月31日的72.1%,主要是由于借款总额增加,其中包括于2025年12月发行15.0百万新加坡元的可换股票据,以筹措扩张及资本开支的资金。

永康控股提示,在其经营所在的地区,不断变化的全球贸易条件(包括关税、出口管制、地缘政治紧张局势以及日益严重的贸易不平衡)可能对业务、财务状况及经营业绩产生重大不利影响。

永康控股还提及,于整个往绩记录期间及直至最后实际可行日期,(中国)天津克运未有就其雇员全数缴纳社会保险及住房公积金。

估计于截至2023年、2024年及2025年12月31日止年度,社会保险缴费不足金额总额估计分别约为人民币1.2百万元、人民币0.9百万元及人民币0.6百万元(相当于约0.2百万新加坡元、0.2百万新加坡元及0.1百万新加坡元),住房公积金缴费不足金额总额估计分别约为人民币0.5百万元、人民币0.4百万元及人民币0.3百万元(相当于约0.1百万新加坡元、0.1百万新加坡元及0.05百万新加坡元)。