记者王珍

3月30日,财政部发布《2025年法治政府建设年度报告》,首次将制定地方附加税法列入2026年工作部署。这意味着,2024年7月党的二十届三中全会明确提出“研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税”以来,地方附加税正式从政策研究进入立法筹备的关键阶段。

“地方附加税”并非是一个全新税种,而是将我国现行征收的“一税两费”——城市维护建设税、教育费附加、地方教育附加——合并而成的一个地方税种。这三项税费均以企业和个人实际缴纳的增值税、消费税为统一税基,覆盖几乎所有经营主体。合并为地方附加税后,征收逻辑不变,但地方政府可在中央划定的税率区间内自主确定本地具体适用税率,且该税种收入将全额归地方支配,无需与中央分成。

分析人士指出,地方附加税的推出,旨在为地方构建一个与经济增长挂钩、稳定可持续的自主税源,逐步降低地方政府对土地财政的依赖,增强地方财政的稳定性和可持续性。

辽宁大学地方财政研究院院长王振宇对界面新闻表示,将现有地方教育费附加、中央教育费附加与城建税附加整合立法,既是“费改税”的规范过程,也是充实地方自主财力、完善地方税体系的重要组成部分。

从征管规范角度而言,原“一税两费”中,城建税为税收、两项教育附加为政府性收费,法律层级和征管标准不统一,存在一定的征收随意性,合并为地方附加税后,将统一征管规则、提升法律层级,提高税收透明度和征管效率,同时也能减少不合理涉企收费,优化营商环境。

从充实地方自主财力角度而言,财政部数据显示,2025年,城市维护建设税收入达5170亿元,教育费附加、地方教育附加收入未见公开数据。如果以当年增值税、消费税合计额85804亿元为税基,按教育费附加税率3%、地方教育附加税率2%测算,教育费附加、地方教育附加收入约4290亿元。据此测算,三项收入合计约9460亿元,占2025年地方一般公共预算本级收入的7.7%。

更重要的是,这项改革并非孤立推进,而是新一轮财税体制改革的重要组成部分。2026年政府工作报告明确提出“健全地方税体系、拓展地方税源”,并部署“调整优化消费税的征税范围和税率,推进部分品目征收环节后移”;《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》也同步强调,要推进地方附加税改革、优化消费税征管,并进一步完善个人所得税制度。

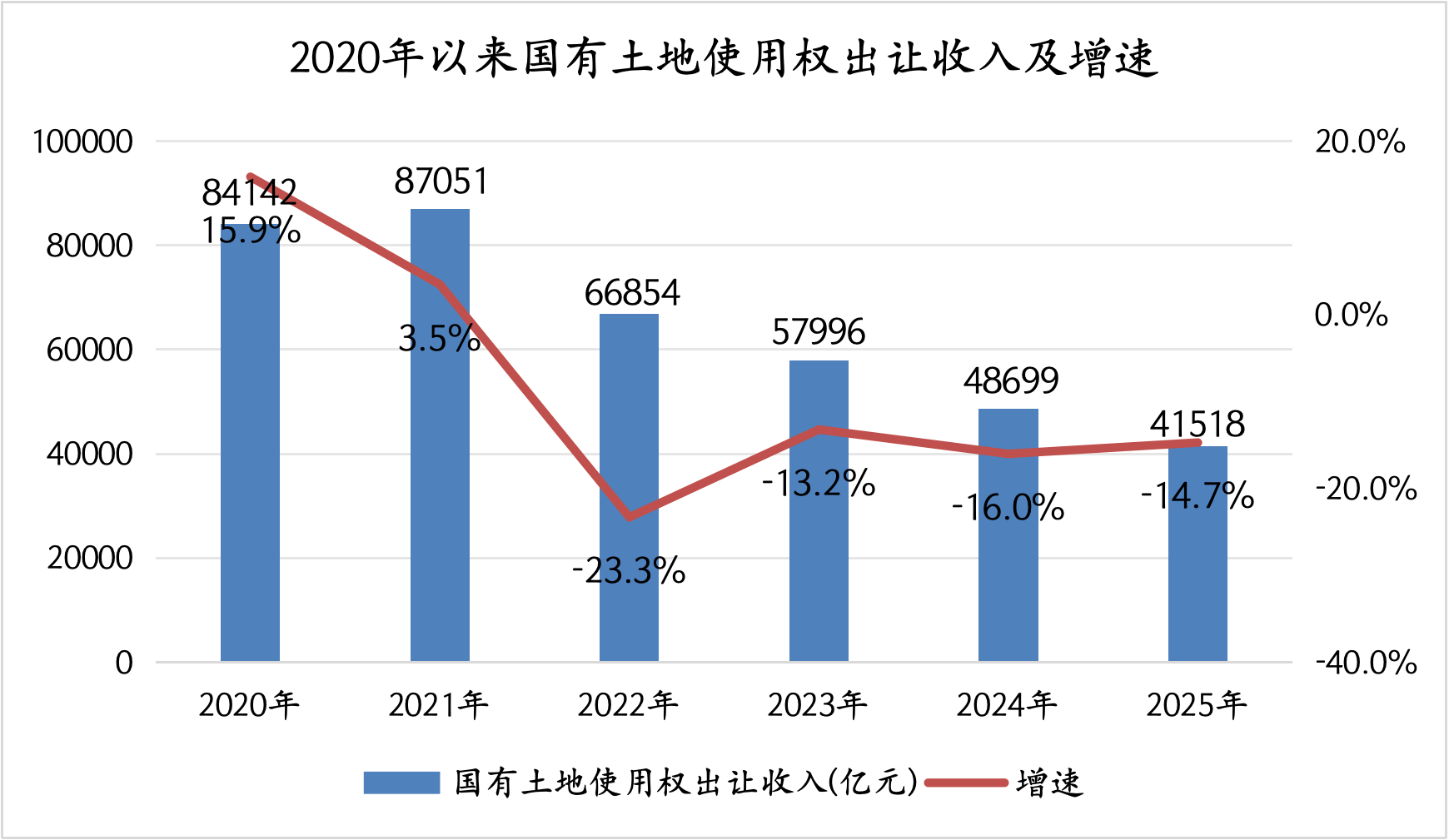

破解地方财政面临的现实困境是改革的核心动因。自2016年全面推开“营改增”以来,原本作为地方主体税种、收入基本归地方的营业税退出历史舞台,增值税由此成为中央与地方共享税,地方失去了自主可控的核心税源。此后,地方财政高度依赖房产税、土地使用税等财产类税种以及土地出让收入支撑运转。但近年来,受楼市低迷影响,土地财政大幅收缩,叠加经济下行压力和减税降费政策的持续推进,地方财政运行长期处于紧平衡状态。

分析人士表示,推进地方附加税改革,虽然短期内难以显著增加地方政府财政收入,但长期有利于推动地方治理模式转型。地方获得税收自主权的同时,也承担了更明确的财政责任,将倒逼地方政府从过去“向上级要钱”的被动模式,转向主动优化营商环境、吸引企业和人口流入,通过“做大税基”实现财政收入的可持续增长,形成“招商-增税-提质”的良性循环。

另一方面,如何防止地区间的税收“逐底竞争”——欠发达地区为了招商引资,可能会竞相压低税率——是改革面临的一个核心问题。 根据官方部署,此次地方附加税改革计划在2029年前全面完成,未来立法的关键在于如何设定科学、合理的税率浮动区间,并建立配套的指导和约束机制,确保地方在获得自主权的同时,不陷入恶性竞争,从而在“增强地方财力”与“维护全国统一市场”之间取得平衡。