财联社4月1日讯(记者陈俊兰)3月31日晚间,华林证券披露2025年年度报告。报告显示,公司全年实现营业收入16.98亿元,同比增长18.34%;归属于上市公司股东的净利润5.06亿元,同比大增43.35%,盈利能力显著提升。

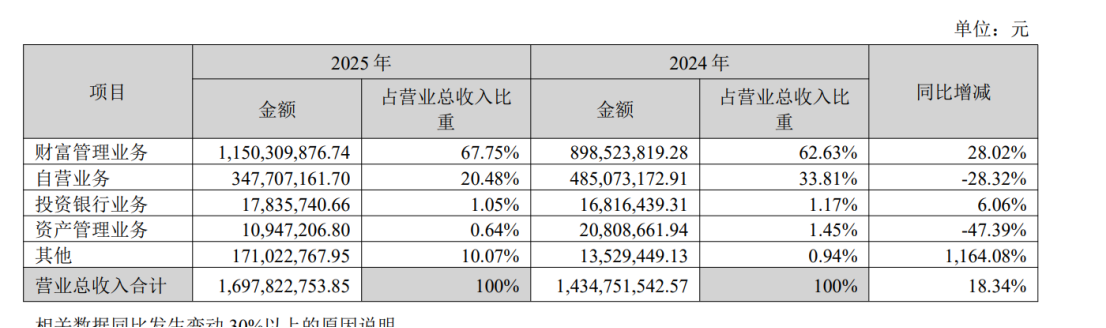

从业务结构来看,华林证券呈现出“财富管理稳健增长、另类投资表现亮眼、自营与资管业务承压”的分化格局。财富管理业务实现营业收入11.5亿元,同比增长28.02%,投行业务实现营业收入0.18亿元,同比微增6.06%,自营业务实现营业收入3.48亿元,同比下降28.32%,资产管理业务实现营业收入0.11亿元,同比下降47.39%。

股东回报方面,公司董事会审议通过的利润分配预案显示,拟以27亿股为基数,向全体股东每10股派发现金红利0.57元(含税),预计现金分红总额1.54亿元。这一分红比例占公司2025年归母净利润的30.40%,也意味着公司连续六年现金分红比例不低于30%。

财富管理业务营收占比近七成,机构交易量激增128%

从业务结构来看,财富管理业务无疑是华林证券2025年的核心增长引擎。报告期内,该板块实现营业收入11.5亿元,同比增长28.02%,占营业总收入比重高达67.75%,主力地位进一步巩固,营业利润率提升至51.69%。

值得关注的是,在财富管理转型过程中,华林证券依托AI技术赋能,推动线上线下业务同步增长,成为驱动业绩增长的主要动力。

经纪业务方面,2025年公司股基交易额达3.42万亿元,同比增长60%。其中,机构及算法类交易量表现尤为突出,同比增长128%。

此外,财富线上业务收入达到4.75亿元,同比增长31%,客户资产和新增客户也分别实现了31%和26%的增长。公司分支机构盈利面达93%,101家营业网点实现盈利。

自营业务下滑,另类投资贡献超额收益

在市场震荡波动的背景下,华林证券自营业务收入出现下滑。年报显示,该业务全年实现收入3.48亿元,同比下降28.32%。公司表示,下滑的主要原因是证券市场震荡波动,行业结构分化导致权益类自营业务收入波动。

值得一提的是,子公司华林创新作为专业另类投资平台,聚焦国家战略重点领域,累计投资覆盖12家行业领先企业及1家产业基金,总投资规模达10.02亿元。得益于此,2025年公司另类投资业务公允价值变动收益大幅增加,带动“其他”业务收入同比增长超11倍。

投行业务收入微增,投行评级降至C类

投行业务方面,2025年实现收入0.18亿元,同比微增6.06%,主要来自财务顾问服务,公司在股权融资领域持续巩固优势,积极拓展再融资、并购重组及债券承销等多元化业务,完善综合金融服务体系。

尽管2025年投行业务收入实现微增,但整体仍处于收缩态势,执业质量亦面临挑战。年内,公司未有IPO项目落地,且在中国证券业协会发布的2025年投行业务质量评价中,执业评级由B类降至C类。

执业评级下调也反映出公司在项目内核、尽职调查等环节存在不足。2025年3月,华林证券曾因个别项目尽职调查不充分、质控把关不严等问题被监管谈话。投行业务作为资本市场“看门人”,执业质量是核心竞争力,华林证券需尽快补齐合规与风控短板,才能扭转业务颓势。

此外,资产管理业务实现收入0.11亿元,同比下降47.39%,主要系资管产品规模下降导致管理费收入减少。华林证券在年报中提到,尽管收入下滑,但公司持续完善投研团队与产品矩阵,2026年将聚焦数字化升级与精品化运营,推动从规模导向向价值创造转型,力争在低利率环境下构建稳健型资管品牌。

4.39亿投入研发,AI券商战略已全面启动

在年报诸多数据中,华林证券又一项关于科技投入的数据格外引人注目。2025年,公司电子设备运转费达4.39亿元,同比增长69.11%。年报透露,该项投入主要用于海豚垂类金融大模型的研发迭代及智算中心建设,旨在通过高密度的科技投入驱动业务的长周期增长。

华林证券在年报中指出,2026年是公司新一轮三年发展规划的筑基之年,公司锚定“AI券商”核心发展战略并全面启动,以“AI券商战略启动·夯实增长根基”为核心航向。公司将全面搭建AI券商核心能力体系,推动生成式AI全面赋能财富管理全业务链条,迭代升级AI投顾与华林智投核心功能,深化人工智能在投研分析、资产配置、账户诊断等场景的应用,打造更智能、更精准的财富管理体系。

同时,公司还将聚焦核心业务提质增效,持续完善综合金融服务体系,强化科技与业务深度融合,坚守合规经营底线,以差异化、特色化发展路径持续打造核心竞争力,为投资者创造长期可持续的价值回报。