强势涨停!2026年二季度首个交易日,会稽山再度实现对古越龙山市值的反超。

在去年气泡黄酒火出圈之后,会稽山3月31日晚间披露的业绩再度引起市场热议,好的一方面是其2025年实现营收和净利润双增、期货大佬葛卫东一股未减继续坚守;差的一方面是其销售费用同比激增42.67%,导致现金流承压,被质疑投钱赚“吆喝”。

高端化与年轻化战略助力业绩增长

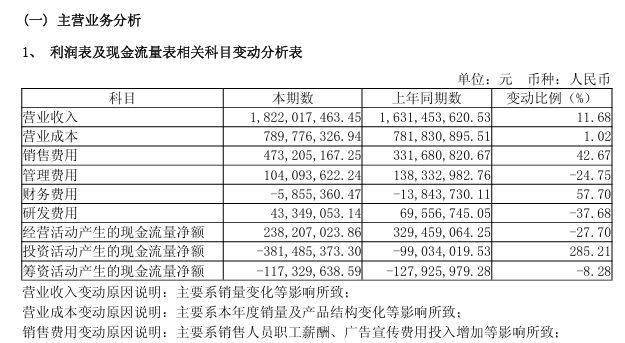

3月31日晚间,黄酒龙头之一的会稽山(601579.SH)披露2025年年度报告。年报显示,会稽山2025年实现营业收入18.22亿元,同比增长11.68%,营收规模创历史新高;实现净利润2.45亿元,同比增长达24.7%。

会稽山称,公司主营业务收入主要来自于黄酒销售,占主营业务收入的89.08%。而面对激烈的市场竞争,公司系统推进品牌塑造、产品优化、渠道深化及营销创新,有效提升了产品的全渠道渗透率。

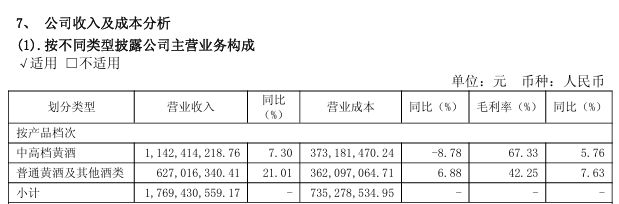

具体来看,整个2025年,会稽山酒类收入为17.69亿元,同比增长11.79%。其中,中高档酒去年的收入为11.42亿元,同比增长7.3%,占酒类业务收入的比重为64.56%,以气泡黄酒为主的普通黄酒及其他酒类收入增长较快,该类产品去年的收入为6.27亿元,同比增长达到21.01%,大幅超过总营收增长水平。

对于去年火出圈的气泡黄酒,会稽山在年报中表示,公司于2023年7月推出爽酒系列,首创气泡黄酒新品类。通过与抖音超头部达人白冰联动国民明星吴彦祖的跨界合作破圈行动,创新的产品形态与营销策略精准触达年轻群体,有效改变了市场对黄酒的固有认知。凭借年轻化口感与场景化营销,截至2025年底,爽酒系列产品仅用两年时间成为“亿级大单品”。

在2025年实现营收、净利润双双两位数增长后,会稽山对2026年经营计划进行了展望,力争2026年酒类销售实现两位数增长,持续推动公司向高质量发展迈进。

业内人士指出,会稽山去年业绩增长主要原因还是战略成功,利用高端化强筑品牌的同时,通过“好玩”“新潮”的产品来触达年轻人市场,例如公司挖掘品牌文化内涵与联动优势资源,提升“兰亭”品牌声量,通过短视频投流、达人明星直播等多元化手段,获取年轻人的市场份额。

销售费用激增暴露成长隐患

《每日经济新闻·将进酒》记者注意到,虽然会稽山2025年业绩“答案”亮眼,但是其分红却逊于前一年,略显“小气”。

根据会稽山年度利润分配预案,公司2025年度拟每10股分红3元(含税),现金分红总额从前一年同期的1.88亿元减少至1.41亿元。净利大增,分红总额却减少,则暴露了公司目前现金流承压的问题。

2025年,会稽山经营活动产生的现金流量净额为2.38亿元,同比减少27.7%,主要系支付广告宣传费用等增加所致,而这一年,会稽山销售费用同比激增42.67%。其中,2025年广告宣传促销费达2.67亿元,较2024年增加约1.05亿元,同比增长幅度达到64.88%。

据了解,会稽山2025年不仅仅通过短视频投流、达人明星直播等多元化手段来精准触达年轻人,还加大兰亭品鉴馆招商,实施圈层营销,在核心城市开设兰亭品鉴馆,举办“兰亭雅宴”高端文化品鉴会和商务活动,吸引高端商务人群参与,提升了高端兰亭系列产品的市场占有率。

上述业内人士称,销售费用42.67%的增速,仅换来11.68%的营收增长,每1元销售费用投入对应的营收贡献明显下滑。这种高额营销投入,“烧钱换增长”模式效率实际是偏低的。若持续高营销投入,可能进一步加剧现金流压力,影响企业抗风险能力。

另外,《每日经济新闻·将进酒》记者还发现,与销售费用激增形成反差的是,会稽山2025年研发费用同比下降37.68%至4334.91万元。而黄酒行业的核心竞争力在于酿造工艺、产品创新与品质提升。这种重营销、轻研发的倾向,或将削弱企业长期发展潜力,难以支撑高端化可持续推进。