利率下行叠加“天量”定期存款年内到期,银行零售金融业务迎来亮剑时刻。

2025年年报已经披露完毕,去年国有行零售金融业务“功力”如何?南都湾财社记者统计发现,论零售AUM,工商银行稳坐头把交椅;论个人客户数,农业银行位居榜首;论非存款占AUM比例,交通银行则遥遥领先。而在零售不良率方面,六家国有行清一色上升,反映出零售端正成为银行新的风险承压点。

从零售业绩来看,仅工商银行和中国银行营收和税前利润实现“双增”。去年,因为息差收窄,六大行零售业务营收中,利息净收入全部出现下滑。不过,在资本市场回暖叠加存款“搬家”影响下,零售营收中的手续费及佣金净收入普遍上涨。

零售AUM:

四大行AUM增长均超一成

交行非存款占比位居第一

零售AUM是指银行管理的个人客户资产总规模,包括存款、理财、基金等,它反映银行零售业务的综合客户价值和财富管理能力,通常被用作评估零售业务竞争力的关键标尺。

从财报公布的数据来看,工商银行零售AUM位居第一,达到25.37万亿元;农业银行和建设银行紧随其后,也都在20万亿元之上;邮储银行、中国银行位列第四、第五,AUM分别为18.30万亿元、17.58万亿元;交通银行AUM最低,为5.98万亿元。

从AUM增幅来看,与2024年末相比,工、农、建、中四家大行AUM均增长一成多;邮储银行和交通银行也接近一成,分别为9.64%、8.91%。

六大国有行2025年零售AUM及个人客户数情况。数据来源:银行财报

从个人客户数来看,农业银行是当之无愧的“一哥”。去年末,其个人客户数达到8.96亿户,也是国有行中唯一超过8亿户的。相较之下,交通银行个人客户数仅2.05亿户。不过,要论个人客户数增幅,交通银行则居第一,去年其个人客户数增长了3.09%,其他五大行增幅均在3%以下。

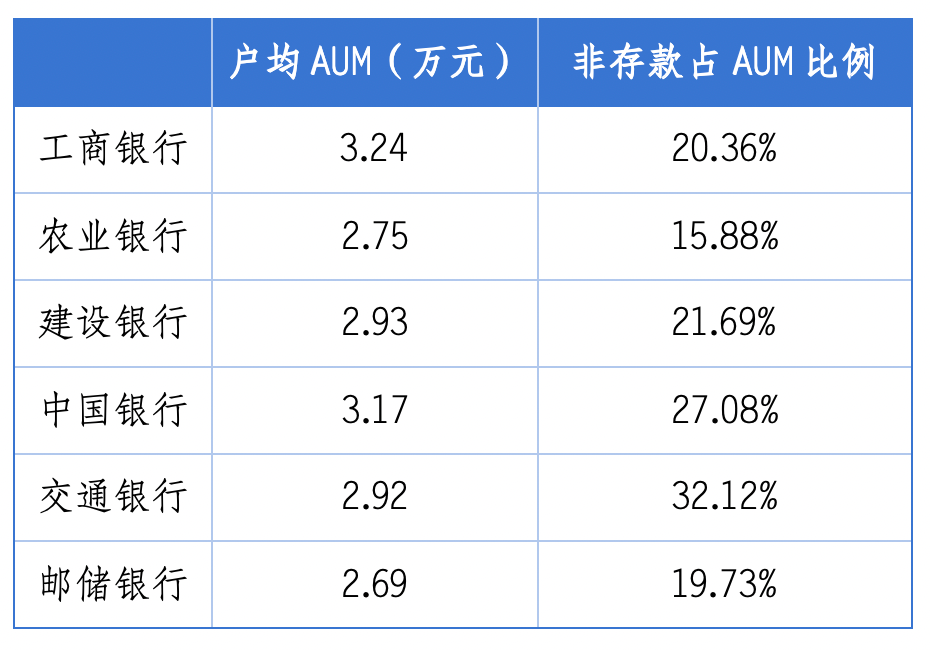

户均AUM反映银行客户的富裕程度。对比来看,工商银行和中国银行最高,均在3万元以上,邮储银行和农业银行相对较低。

非存款占AUM比例反映的是零售业务的财富管理转型深度,即银行将客户资金从低价值的存款转化为高附加值理财、基金、保险等投资类资产的能力。南都湾财社记者统计发现,交通银行非存款占AUM比例最高,达到32.12%,也是六大行中唯一超过30%的。相对而言,农业银行和邮储银行较低,均在20%以下。

六大国有行户均AUM和非存款占AUM比例。数据来源:根据财报统计

业内人士分析认为,农业银行和邮储银行户均AUM和非存款占AUM比例较低,与他们服务“三农”、深耕县域的定位有关。他们的客户中,风险偏好保守、以储蓄为主的县域和乡村客群占比高,这一结构特征恰是其战略定力的体现。

零售不良率:

六大国有行全部上升

最高增加0.5个百分点

如果说AUM和个人客户数反映了零售业务“做大”的能力,那么零售不良率则决定了其能否“做稳”“做久”。

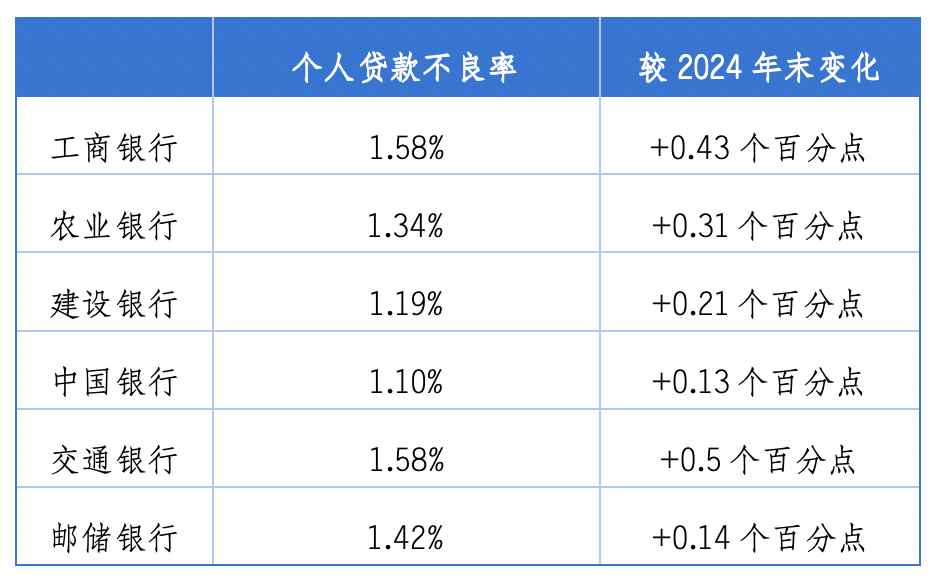

去年末,六大行个人贷款不良率较2024年末均出现了抬升,幅度从0.14个百分点到0.5个百分点不等。

其中,工商银行和交通银行个人贷款不良率最高,均为1.58%;中国银行个人贷款不良率最低,为1.10%。

从上升幅度来看,交通银行个人贷款不良率同比增了0.5个百分点,工商银行增了0.43个百分点。

六大国有行2025年末个人贷款不良率情况。数据来源:银行财报

哪些项目是导致国有行个人贷款不良率上升的“罪魁祸首”?各家银行情况有所不同。

信用卡不良方面,仅邮储银行“信用卡透支及其他”不良率下降了0.03个百分点,其余5家清一色上升;个人经营贷方面,仅建行不良率微降0.01个百分点,其余5家全部上升;住房贷款方面,仅中国银行不良率下降了0.01个百分点,其余5家全部上升;消费贷方面,建设银行和农业银行不良率分别下降0.02个百分点、0.09个百分点,其余4家上升。

对于零售信贷风险的管控,多家银行在业绩发布会上都有所提及,智能风控成为大家共同的发力方向。例如,农业银行副行长林立称,该行在重庆专门设立了总行级的数字化风控中心,强化对普惠零售贷款信用风险的早识别、早预警、早核查、早处置。此外,加快智慧处置平台2.0建设与推广应用,全力打造普惠零售不良“批量处理机”。中国银行副行长武剑也表示,以数据为驱动、新技术为抓手,提升数智化风险管控水平。

除了智能风控,工商银行的另一应对之策是在内部架构和职能上做调整。据介绍,该行成立了个人信贷业务部,实现了个贷业务的集约化、专业化。

“普惠零售贷款虽然具有‘小、散、多’的特点,但我们不会让它‘披头散发’,而是要做到‘眉清目秀’。”林立强调道。

零售业绩:

仅工行和中行实现“双增”

零售利息净收入全部下跌

零售业务的所有努力,最终都要接受经营业绩的检验。

在利率下行、息差收窄、减费让利等大背景下,国有行的零售业绩如何?

财报显示,去年六大行个人金融业务分部利润表现分化较为明显,仅工商银行和中国银行营收、税前利润同比实现了“双增”。

从营收来看,工商银行个人金融业务同比增长了0.88%,中国银行则为0.65%,农业银行、建设银行和交通银行均有小幅下滑。

从税前利润来看,工商银行个人金融业务利润同比增长了43.62%,中国银行微增0.08%;邮储银行和交通银行降幅分别超过四成和三成,建设银行和农业银行则分别下滑10.88%、7.60%。

“财富管理转型”“新零售2.0”被反复提及,为何国有行零售业绩数据仍然缺少亮色?

据了解,银行零售业务营收主要来源于利息净收入、手续费及佣金净收入两大项。其中,利息净收入面临着净息差收窄挑战。财报显示,六大行去年个人金融业务中,利息净收入无一例外全部下滑。与之相对,手续费及佣金净收入因为去年代理理财、基金等收入大增,同比普遍出现增长。

以农业银行为例,财报显示,去年,其个人金融业务营收中,利息净收入为3290.29亿元,同比下滑5.56%,手续费及佣金净收入则同比增长超三成至537.43亿元,但因体量相对较小,依然无法弥补利息净收入的缺口。

零售架构:

两家国有行设立财富管理部

专家称关键在客户转化能力

翻阅国有行财报,不难发现,财富管理成为重要着墨点。

农业银行表示,该行正以客户建设为主体,坚定不移推进“大财富管理”和数字化转型。

建设银行表示,扎实推进“新零售2.0”数智化、专业化、生态化升级,持续深化个人客户分层分群分级经营体系 ,纵深推进大财富管理战略实施 ,着力打造“私行标杆”品牌形象。

更有银行在去年调整组织架构,以适应财富管理转型战略。

邮储银行去年初在个人金融板块下组建财富管理部,该行表示,此举目的是“系统性重塑业务发展模式,聚焦核心专业能力建设,深入洞察低利率环境下客户的资产配置需求,助力客户实现资产的保值增值,并推动财富管理业务规模稳步增长、结构不断优化”。

同时,邮储银行还启动了“中收跃升三年行动”工程,其中一项任务就是提升财富管理能力,由“卖产品”向“做顾问”转型。

交通银行也不例外,去年,该行推进财富管理组织架构改革,在总行层面成立财富管理部,目的是“强化对全行财富管理产品和服务体系发展战略、策略、经营计划的统筹,增强财富管理服务能”。

今年3月份,交通银行相关负责人也对南都湾财社记者表示,该行正实施零售板块体制机制改革,进行相关组织架构调整。据了解,该行此前单设的私人银行专营机构拟申请撤销牌照,加速与财富管理的深度融合。

在南开大学金融学教授田利辉看来,国有大行设立财富管理部,核心驱动力是“双重挤压”:一是全球低利率环境持续,依赖传统存贷利差的盈利模式面临“天花板”;二是居民财富持续增长与人口结构老化,催生了多元化、全生命周期的资产配置与养老财富管理的巨大需求。

“成立专设部门,旨在从顶层设计上整合资源、提升专业性,将财富管理从一项业务升级为驱动银行轻型化发展的核心战略引擎。”田利辉表示。

不他认为,与股份行相比,国有行在财富管理上优劣势鲜明。优势是国有行拥有庞大的客群基础、深厚的客户信任、广泛分布的物理网点以及巨大的存量客户资产规模(AUM),这构成了业务的“压舱石”。

劣势则在于其组织与思维惯性,导致庞大体系在向“以客户为中心”的敏捷服务转型时面临挑战;同时,在专业能力与市场化机制的匹配上,如何构建不亚于顶尖券商和基金公司的投研、资产配置与陪伴服务能力,是真正的考验。部分国有行理财子公司在产品创新和体验上已面临市场竞争压力。

“真正的胜负手在于,国有大行能否利用其规模优势,孵化出精细化的客户经营能力和更具竞争力的数字化服务体验,从而将海量客户转化为深度信赖财富管理的‘主账户’。这将是决定其能否赢得未来的关键。”田利辉强调道。