近日,数聚智连向港交所主板递交上市申请,由华兴资本担任独家保荐人。

根据招股书,数聚智连是一家技术驱动的全链路品牌运营商。公司历史可追溯至2008年3月,当时公司前身北京博思瀚扬企业策划有限公司于中国成立。2015年8月,北京博思瀚扬由有限责任公司转为股份有限公司,并更名为北京蓝色光标电子商务股份有限公司。2016年6月,北京蓝色光标电子商务通过公开转板在新三板挂牌上市,并于2018年11月更名为北京数聚智连科技股份有限公司。

根据弗若斯特沙利文的资料,以综合电商平台产生的GMV计,数聚智连于2024年跻身中国内地前十大品牌电商解决方案公司。根据弗若斯特沙利文的资料,以2024年消费电子GMV计,数聚智连在中国内地品牌电商解决方案行业中排名第一。

值得一提的是,2021年6月21日,数聚智连曾向深交所提交其股份于创业板上市的申请。公司收到并全面回复深交所的四轮问询。2022年9月2日,公司的上市申请已获深交所创业板上市委员会会议审议通过。

不过,数聚智连称,考虑到资本市场变化及本公司长期业务发展战略,公司自愿撤回向深交所提交的申请,而深交所已于2024年7月9日接纳该撤回申请。

据了解,公司的运营建立在两种互补的业务模式之上:商品销售模式及服务提供模式。于往绩记录期间,公司的大部分收入来自商品销售模式。

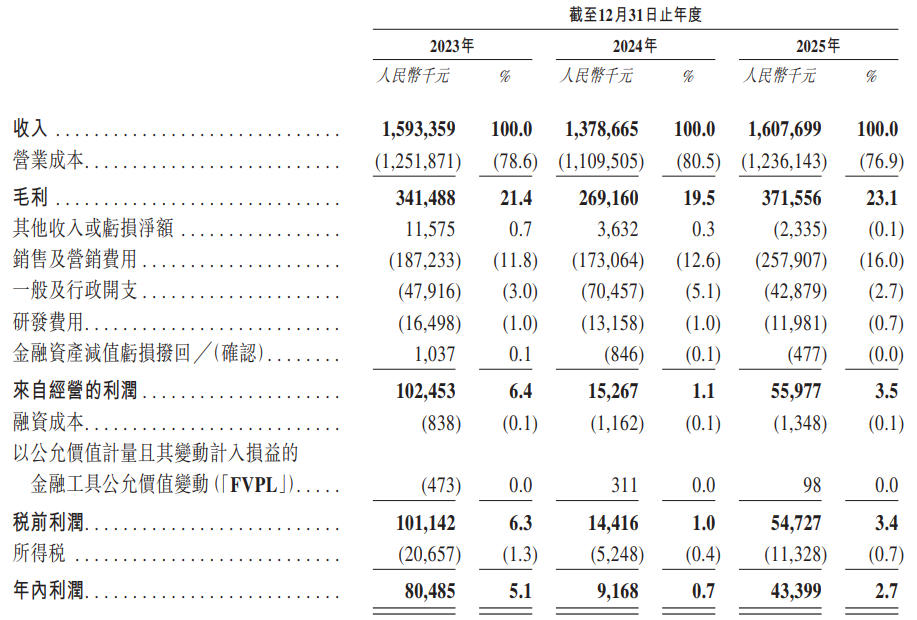

数聚智连近三年营收呈现明显“先降后升”的不稳定走势:其收入由2023年的15.93亿元减至2024年的13.79亿元,主要由于国内电商品牌运营的收入下降。公司的收入由2024年的13.79亿元增至2025年的16.08亿元,主要由于海外电商品牌运营收入增加。

数聚智连的盈利端同样脆弱:公司年内利润从2023年8048.5万元暴跌至2024年仅916.8万元,2025年回升至4339.9万元,仍不足2023年的六成。

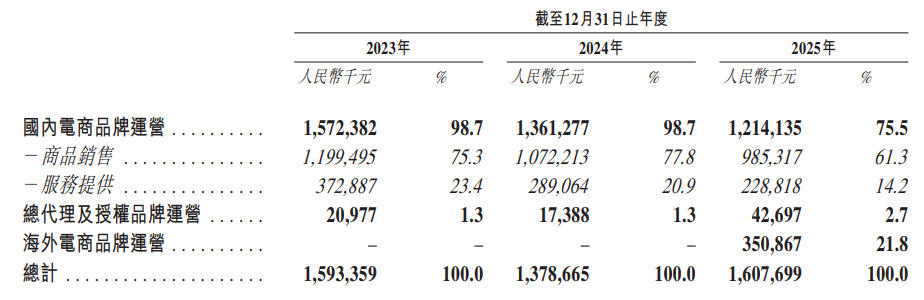

数聚智连的业务分为三大核心板块:国内电商品牌运营;总代理及授权品牌运营;海外电商品牌运营。

财务数据显示,数聚智连的国内电商品牌运营收入逐年下滑,从2023年的15.72亿元降至2025年的12.14亿元。与此同时,数聚智连的海外电商品牌运营崭露头角,2025年收入为3.51亿元。

数聚智连毛利率由2023年的21.4%略降至2024年的19.5%,随后于2025年回升至23.1%。2025年毛利率回升,主要归因于公司品牌组合的优化以及新拓展的海外电商品牌运营所带来的贡献。

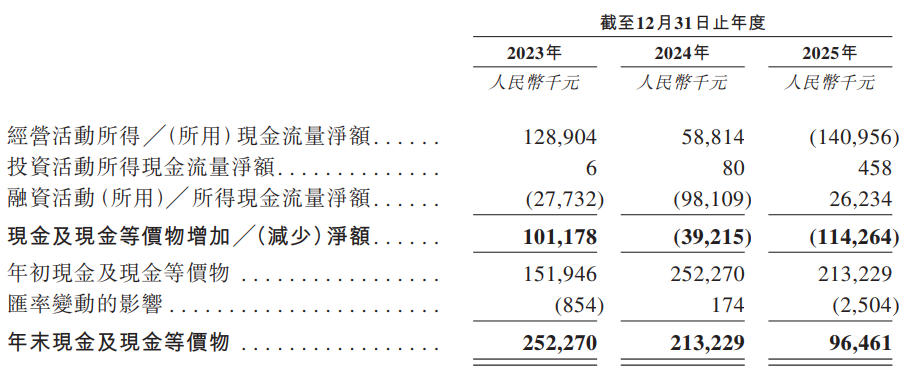

需要注意的是,数聚智连经营活动所得现金净额由2023年的1.29亿元减少至2024年的5880万元,并于2025年进一步转为经营活动所用现金净额1.41亿元。

数聚智连解释称,经营现金流量恶化,主要原因是随着业务增长,在商品销售模式下自供应商的采购量增加,尤其是2025年公司扩大了海外电商品牌运营。于往绩记录期间,公司通常在所购货品交付前向供应商付款。因此,于往绩记录期间,公司的存货及合同履约成本以及存货及服务预付款项均有所增加。

截至2025年末,公司现金及现金等价物为9646.1万元,较2024年末的2.13亿元大幅减少。

截至2023年、2024年及2025年12月31日,数聚智连的存货及合同履约成本分别为2.05亿元、2.8亿元及3.51亿元。

数聚智连的业务本质上与各线上平台的持续运作及其在这些平台的运营密不可分,包括天猫、京东、亚马逊、抖音和小红书。这些平台是公司销售活动的重要基础设施,为其数字店面的有效运作提供必要的技术支撑、消费者流量及推广工具。

数聚智连称,鉴于公司对这些平台的依赖,该等关系的任何中断、恶化或成本增加均可能对其业务、财务状况、经营业绩及前景产生重大不利影响。

招股书显示,数聚智连董事长为熊鲲,熊鲲于2015年9月加入公司,担任总经理兼执行董事,并于2017年8月获委任为董事长。在加入数聚智连之前,熊鲲曾于北京蓝色光标数据科技集团股份有限公司(深交所股票代码:300058)旗下一家数字营销机构担任高级副总裁。

来源:读创财经