深圳商报·读创客户端记者张弛

尽管2025年中国房地产市场呈现“筑底企稳”态势,雅居乐集团控股有限公司(以下简称“雅居乐”)却仍在寒流中深陷亏损泥潭。

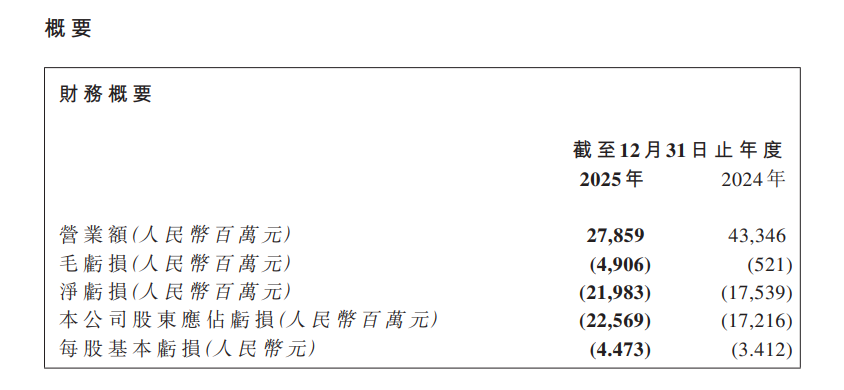

3月31日,雅居乐发布截至2025年12月31日止年度业绩。财务概要显示,2025年雅居乐营业额从2024年的433.46亿元骤降至278.59亿元,同比减少35.7%;毛亏损从5.21亿元扩大至49.06亿元,毛损率达17.6%;净亏损从175.39亿元增至219.83亿元,同比上升25.3%;本公司股东应占亏损从172.16亿元攀升至225.69亿元,每股基本亏损从3.412元扩大至4.473元。

来源:公司公告

财报显示,雅居乐在2025年遭遇了营收与利润的“双杀”。报告期内,本集团整体营业额为人民币278.59亿元,较2024年减少35.7%。

业务层面,物业发展确认销售收入127.29亿元,较2024年的265.52亿元下降52.1%,确认销售总面积126万平方米(同比下降44.5%),均价每平方米10073元(同比下降13.7%)。物业管理收入128.26亿元,较2024年的136.75亿元下降6.2%,在管面积从550.6百万平方米降至502.8百万平方米,减少47.8百万平方米。其他业务收入23.04亿元,同比下降26.1%。

盈利方面,雅居乐毛损额为人民币49.06亿元,毛损率高达17.6%,相较于2024年5.21亿元的毛损,亏损幅度急剧扩大841.3%。年内亏损达219.83亿元,较2024年上升25.3%。本公司股东应占亏损为人民币225.69亿元,相较于2024年的172.16亿元,亏损额进一步扩大31.1%。每股基本亏损高达4.473元。

对于巨亏原因,雅居乐表示主要受三方面影响:1. 出售/终止确认附属公司录得亏损;2. 使用权益法入账的投资减值亏损;3. 所得税开支大幅上升。

2025年,雅居乐的销售规模进一步收缩。年内,本集团连同其合营企业及联营公司以及由本集团管理并以“雅居乐”品牌销售的房地产项目之预售金额合计为人民币85.7亿元,同比下降44.7%,对应累计预售建筑面积为93.9万平方米,同比下降19.1%。

销售端的疲软直接冲击了现金流。于2025年12月31日,本集团的现金及银行结余(包括有限制现金)总额为人民币55.79亿元,而短期借款(一年内到期)则高达387.34亿元,现金短债比严重失衡。

借款结构方面,总借贷相虽然较2024年减少21.11亿元,但净负债比率(按净借贷除以总权益计算)由2024年末的103.6%飙升至229.6%,显示财务杠杆风险急剧上升。

债务违约方面,财报显示,于2025年12月31日,雅居乐有本金合共人民币294.21亿元及利息合共人民币13.05亿元的借款因未能于各自到期日支付而出现违约(“违约借款”)。该违约事件亦触发了若干总金额为人民币37.66亿元的银行及其他借款出现交叉违约。

值得关注的是,一家公司于2025年12月9日向香港特别行政区高等法院针对雅居乐提呈清盘呈请,涉及金额约1860万美元及234.7万元人民币。财报披露,高等法院于2026年3月2日的聆讯中,已裁定将呈请的聆讯押后至2026年6月29日。

记者注意到,此次呈请的发起方为新濠(中山)企业管理有限公司,作为港股上市公司新濠国际发展的附属公司,其背后是由“赌王之子”何猷龙实际掌控的新濠集团。

面对持续经营能力存在的重大不确定因素,雅居乐董事会主席陈卓林在报告中坦言,房地产行业在近几年震滯不停,然目前整体政策趋好,但政策尚未能普遍惠及,本集团仍然在艰难前行。

为应对流动性危机,雅居乐正积极推进境外债务重组。公司表示,本集团一直与主要境外债权人保持磋商,积极协助其进行尽职调查,就重组方案进行多次沟通,持续调整完善重组方案条款。

同时,公司也在通过出售资产缓解资金压力。报告期后,于2026年3月27日,雅居乐附属公司订立正式协议,以人民币11.5亿元出售位于玉林的土地、厂房等运营固定资产。董事会认为该交易条款公平合理,符合公司及股东整体利益。