海伦司终于又赚钱了。

3月31日晚,海伦司披露2025年业绩:去年实现收入5.39亿元,同比下滑28%,但公司拥有人应占年内利润回升为3395.4万元,成功扭亏。

这是海伦司2021年上市以来,第二度实现全年盈利。

上个月中旬提前披露盈利预告后,海伦司股价一度大涨超8%,创下过去半年来的最高涨幅。

21世纪经济报道记者回顾海伦司近年经营表现发现,曾经因为直营模式迅速扩张遭遇巨亏的海伦司,目前已转变为轻资产模式门店为主,这为海伦司实现扭亏带来了帮助,但目前也限制了其业绩想象空间。

而门店更大、客单价更高、营业时段更长的COMMUNE幻师,今年也在奔向港股。这家新式餐酒吧从第一家店至今刚满10年,一年收入已经超过10亿元。幻师能否从海伦司的曲折探索中汲取经验?

两千家直营门店梦碎海伦司靠轻资产重生

2021年9月, 海伦司携全国超550家直营酒馆的规模登陆港股,上市当天股价最高涨至25.75元,市值突破300亿港元。

彼时海伦司的光环是“小酒馆第一股”,定位于年轻人的聚会空间、大学生/职场新人的社交平台。

信心爆棚的海伦司在招股书中高调喊出,到2023年底酒馆门店总量要增加至2200家。到2022年巅峰期,海伦司全国门店达到854家。

但彼时疫情尚未结束,海伦司过于迅猛的扩张,很快遭遇了市场冷脸——新店密集开业,核心消费客群尚未充分培育,再叠加自然客流量低迷,海伦司门店翻台率、单店收入持续下行。

海伦司最初采取的是重资产、高固定成本的直营门店模式。急速扩张遭遇行情错配,直接让原本一年能赚七千多万元的海伦司上市当年就转为亏损, 2022年更是巨亏16亿元,比当年营收还多。

事实证明,受年轻人欢迎,并不等于海伦司拥有了护城河。

大学生和职场新人经济实力并不雄厚,无法帮助海伦司抵挡风雨。通过直采大品牌啤酒等方式,海伦司最大的卖点是标品酒水比一般酒吧更便宜,才因此收获了年轻人青睐。

随着门店扩张,海伦司单店日均销售额从上市前的超过1万元一路回落至2022年的7000元出头,品牌溢价并没有出现。

不得已,海伦司从2023年开始进入关店模式。

前一年门店一度突破850家的海伦司,到2023年末只剩下不到500家,其中直营酒馆仅有255家,比上市前还少。2024年,海伦司直营酒馆继续减半,到年末仅剩112家。

海伦司的营收也从2021年巅峰期的18.36亿元一路下滑至2024年的7.52亿元,收入缩水了60%,市值至今已蒸发超过270亿元。

(一家关门歇业的海伦司酒馆,21记者2024年初摄于云南昭通)

海伦司3月31日披露的最新业绩显示,到2026年3月19日,海伦司在全国的直营酒馆还剩下108家。

门店网络缩水,收入体量下滑,但海伦司换来了喘息空间。

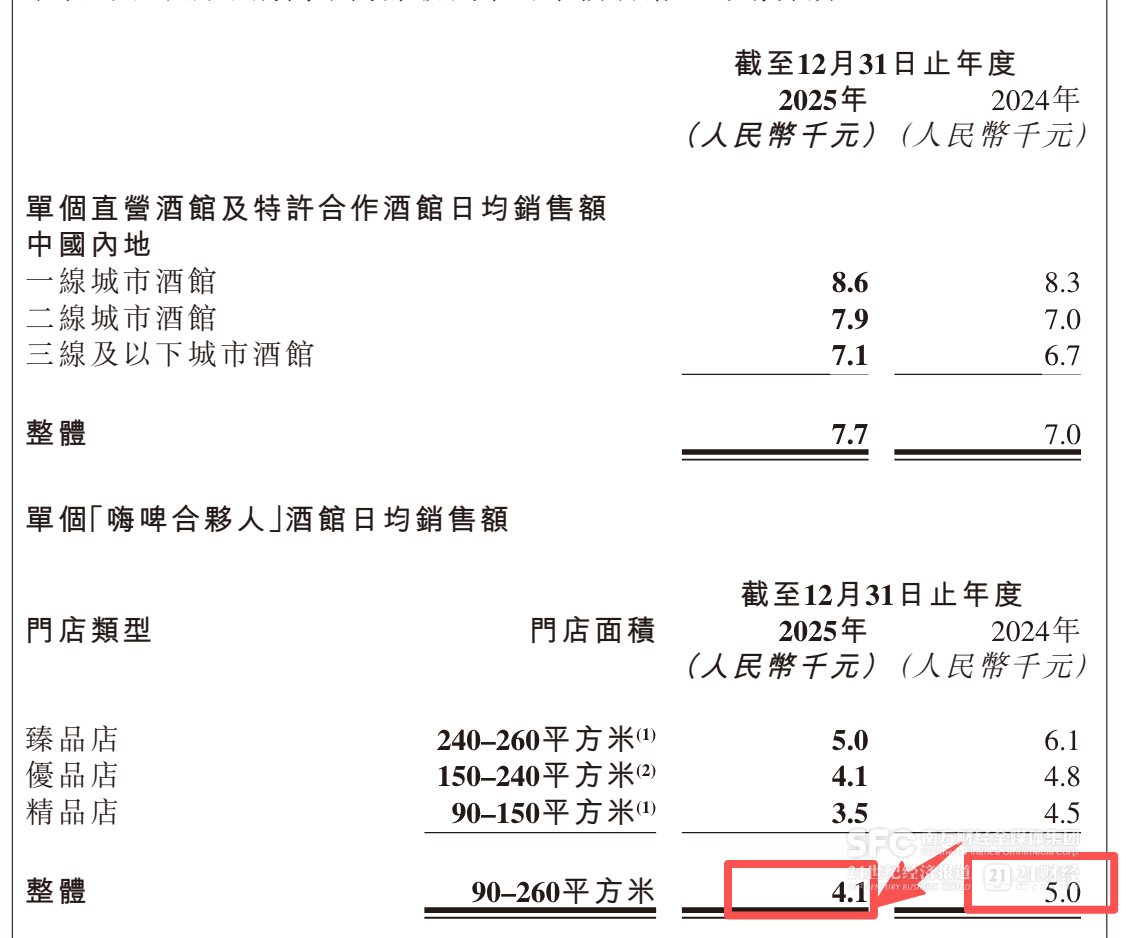

海伦司在决定收缩直营门店的同时,迅速转向了轻资产模式,推出了“嗨啤合伙人”这一门店形态——酒馆开店的资金投入、物业成本由合伙人承担,但酒馆采用托管合作模式,门店由海伦司负责统一运营,双方按照收益阶梯式分成。

这当中门店面积最小的嗨啤合伙人精品店,海伦司给合伙人的卖点是,单日营收1000多块钱就能盈利。

嗨啤合伙人门店从2023年开始推开,如今已经成为海伦司最重要的门店形态——截至2026年3月19日共有429家嗨啤合伙人酒馆,占到海伦司门店总数的70%以上。

可以说,海伦司如今的业务模式,更靠近国际五星级酒店集团的“品牌授权和管理输出”,合伙人承担了主要的成本投入,但好处是不用操心日常运营,并可持续获取回报。

但轻资产模式带给海伦司的业绩回报也少了。

2025年海伦司共有576家门店,共计实现5.39亿元收入,平均单店全年营收不到94万元。

而2023年海伦司共有479家门店,共计实现12.08亿元收入,平均单店全年营收是252万元,而彼时海伦司直营酒馆依然占多数。

为了降低投资门槛,嗨啤合伙人门店在面积要求上有所放低,最小的精品店最小只有90平方米。

一方面,受限于门店形态,嗨啤合伙人酒馆单日销售额只有海伦司直营酒馆的六七成。另一方面,这类门店目前也面临市场环境影响,单店日均销售额从2024年的4500元下降至2025年的3500元。

(嗨啤合伙人模式的门店,要比海伦司直营门店的日均销售额更低,来自年报)

海伦司目前依然以年轻人为主力客群,这要求营销和产品端都要不断推陈出新。

翻看海伦司账号能发现,经常会有针对大学生的优惠或节假日运营活动。去年海伦司还推出了酒精度3.5%的微醺奶茶,优惠价9块9一桶(1L)。

中产餐吧幻师来了:更大、更贵、营业更久

海伦司在资本市场磕磕绊绊,但依然有同行前赴后继。

今年1月,COMMUNE幻师向港交所递交了聆讯资料,高瓴、日初资本等为投资方。

COMMUNE幻师称自己是“中国排名第一的餐酒吧”,截至2025年9月底在全国共运营112家直营餐酒吧。

其历史要追溯到2016年,做了二十多年酒吧生意的唐伟棠带领团队在武汉将一家老厂房改造成餐酒吧,结果大获成功,后来陆续扩张至全国各地。

同样以门店直营起家、同样是细分赛道第一、同样有酒吧业态,COMMUNE幻师的单店收入明显高于海伦司。

2024年其总营收为8.45亿元,2025年前三季度收入为8.72亿元,平均单店日均销售额高达29880元,是海伦司直营门店的四倍以上。

翻看招股书能发现,两者经营思路明显不同:海伦司是主营卖酒的小酒馆,近年门店越来越小,COMMUNE幻师更倾向于卖餐饮的“全时段大型餐吧”,门店面积达到400平方米至700平方米。

COMMUNE幻师的营业时间从上午11点一直持续到次日凌晨3点,从而覆盖白天的午餐、下午茶和晚间的晚餐、酒饮、夜宵需求。而海伦司不同门店营业时间不等,基本是从晚上六点到次日凌晨三四点,有的门店甚至是晚上七点半、八点才开门。

光从经营时间段上,COMMUNE幻师就多了早午餐、午餐、下午茶甚至是晚餐的额外收入。招股书显示,幻师门店54%的收入都来自餐食,与集中于夜间的高毛利酒水形成互补。

目标客群和布局城市也大不相同。

幻师主要聚焦25-40岁的城市白领,过去三年来客单价维持在170元左右,一线城市的会员客单价更是超过220元。

COMMUNE幻师的112家门店中,100家是布局在一二线城市,三线及以下城市只有9家。

一二线城市的白领消费者对价格的敏感度比年轻人低,也更看重空间、体验与社交效率,相对降低了COMMUNE幻师的波动风险。

而海伦司当前门店中,三线及以下城市门店占到了近七成。从不同城市的单店单日销售额能看出,一、二、三线城市的消费力依次递减。

但这并不意味着在餐酒吧这一赛道,COMMUNE幻师有足够深厚的护城河。

招股书显示,其毛利率从2023年的70.5%下滑至2024年、2025年的67.8%、68.7%。其经营活动产生的现金流净额近年也有所下滑。

按照其引用的第三方调研,2024年中国连锁餐酒吧总收入是135亿元,其中COMMUNE幻师作为第一,年收入10亿元,占到7.8%。

在中国,餐酒吧目前依然是一个高度分散、形态持续变化的赛道,赛道目前分裂出几个细分品类:传统西餐啤酒吧、音乐酒馆、新式精酿啤酒馆、中式Bistro。

幻师招股书提到其同行业竞争对手就刚好覆盖了这几类:音乐酒吧的胡桃里、被百威收购的鹅岛精酿酒馆、从大连起家的西餐啤酒坊兰巴赫、青岛啤酒打造的TSINGTAO 1903酒吧。

(21记者结合COMMUNE幻师招股书备注)

这些场景,都多多少少与COMMUNE幻师的情况重合:连锁品牌、餐饮+酒吧双业态,有一定规模但市场份额都不大。

区别更多在于主打的卖点:胡桃里以及类似的繁华里是餐吧+表演,更强调现场驻唱;鹅岛和TSINGTAO 1903都是强调精酿啤酒为主,兰巴赫是传统的西餐啤酒坊。

COMMUNE幻师强调其模式相比传统餐酒吧有几大优势:餐食更丰富(其有超过70个西餐SKU),酒水保真且选择多(超过200个酒水SKU可选)、质价比、全时段营业。

除了餐酒吧赛道第一这一标签,COMMUNE幻师也希望讲酒饮提供商的故事,这是一个比餐酒吧大得多的千亿级赛道。

能讲这个故事的前提,是COMMUNE幻师和海伦司一样,也有自有品牌酒饮。

截至2025年9月30日,COMMUNE幻师共推出14个自有品牌包装酒饮,包括“幻师德式小麦”“白桃乌龙西达”等,这部分自有品牌酒饮占到其酒精饮料总销售总额的20%以上。

不过按照其引用的第三方调研,其2024年是中国最大的酒饮服务公司,被列出的竞争对手包括海伦司、声音共和、梦田音乐。如何定义所谓的酒饮服务公司,显然目前还缺乏共识。

在两个赛道领先,似乎还不够。

COMMUNE幻师在招股书中,还将连锁牛排馆、轻西餐连锁也视为竞争对手,包括王品牛排、蓝蛙等等。按照其引用的第三方报告,在“品质西餐”这一赛道,COMMUNE幻师也是行业第一。

但值得商榷的是,第三方报告在分析酒饮服务商、品质西餐时,都将COMMUNE幻师当年的全部收入拿来与其他品牌对比。但其收入实际上一半是餐食,一半是酒水。

到这里已经可以看出,COMMUNE幻师的新一代餐酒吧模式,其实是西餐+酒吧在中国市场融合后的变种,并在上一代传统餐酒吧的基础上有所迭代,其与西餐吧、音乐酒吧、啤酒坊、精酿酒馆、连锁西餐都有一定竞争关系,但在尝试尽可能规避前人模式的缺陷。

但问题是,传统餐酒吧在一定年限后,多少都会出现品牌老化的问题,无论是现场环境不佳、酒水不划算还是餐食品质下降,都与消费客群老化、管理水平下降、追求收益多于追求品质等多方面因素相关。

因为说到底,餐酒吧这一业态,在中国目前还是一种有消费门槛、有客群偏好的餐饮娱乐形态,买单的始终是中高线城市的白领,因而其业态只能跟随着不同代际白领的喜好而变化。

当海伦司在越来越多低线城市打拼出根据地时,COMMUNE幻师未来只会更多在中高线城市白领聚集的区域安营扎寨。当他们一旦想突破自己的舒适区,就会发现自己的业态,并不是适配所有消费者。

这既是餐酒吧、酒吧模式的优势,也是局限。他们看起来卖的是产品,但其实卖的是年龄相近、兴趣相似、收入接近的人群聚在一起的氛围。一旦门店扩张、地域布局打破了这种氛围,消费者就会转向下一个模式更新、场景更潮、客群更年轻的竞品。