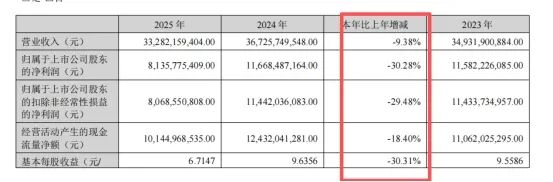

3月30日晚,迈瑞医疗(300760)交出了2025年成绩单:营业收入332.82亿元,同比下降9.38%;归母净利润81.36亿元,同比大降30.28%。这是公司2018年上市以来首次出现营收净利双降,也是近十年来最大幅度的利润滑坡。

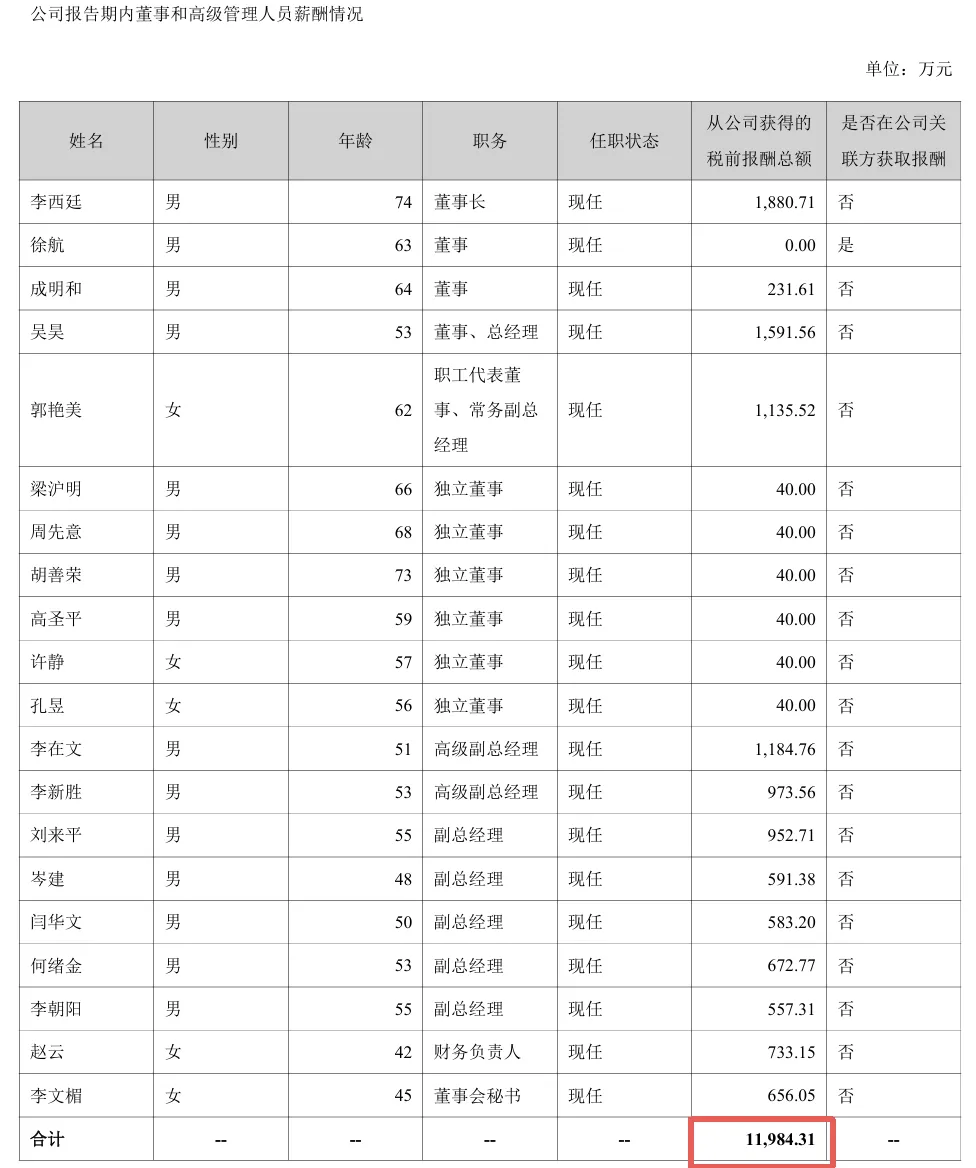

与业绩下滑形成对比的是,迈瑞医疗董监高2025年报酬总额仍高达1.198亿元,人均599万元,包括董事长在内4人年薪超千万。董事会秘书李文楣以656万元年薪,继续稳居A股董秘薪酬排行榜头部位置。

当业绩“神话”破灭,投资者开始用脚投票。近一年来,迈瑞医疗的股价阴跌不止,从2025年8月的254元高点一路波动走低,跌幅超30%,市值缩水超千亿。截止4月1日收盘,迈瑞医疗报于165.9元/股,总市值为2011亿元。

1

业绩“神话”破灭,净利润骤降三成

迈瑞医疗是全球领先的医疗器械以及解决方案供应商,集团总部设在中国深圳,主要从事医疗器械的研发、制造、营销及服务,三大主营业务为体外诊断、生命信息与支持、医学影像。

迈瑞医疗曾是中国医疗器械行业的“增长神话”,连续八年实现超20%的营收和利润双增长。然而2025年,迈瑞医疗却交出了上市以来最差的成绩单。

财报显示:迈瑞医疗全年营收332.82亿元,同比下降9.38%;归母净利润81.36亿元,同比大幅下降30.28%;扣非净利润80.69亿元,同比下降29.48%。经营活动产生的现金流量净额为101.45亿元,同比下降18.40%。

更令人担忧的是,第四季度单季归母净利润仅5.66亿元,同比大跌45%,而同期营收同比微增2.86%,这或意味着公司的盈利能力在2025年末出现了结构性恶化。

分区域来看,2025年公司的国际业务收入176.50亿元,同比增长7.40%,首次超过国内业务占比达53%。

而国内业务则遭遇了“滑铁卢”。2025年国内业务收入156.32亿元,同比骤降22.97%。据迈瑞医疗解释,受DRG/DIP支付方式改革、试剂集中带量采购、检验结果互认、医疗服务价格治理等多重政策影响,体外诊断行业进入调整收缩期。

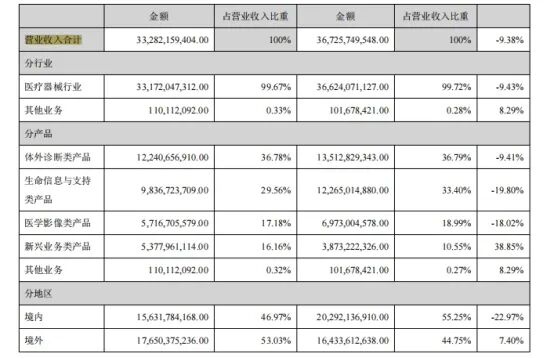

具体业务来看,体外诊断业务报告期内实现营收122.41亿元,同比下降9.41%。这是公司第一大业务,占集团营收比重超36%,其中国内体外诊断收入占国内业务比重约48%。

另外,生命信息与支持业务报告期内实现营收98.37亿元,同比下降19.80%。医学影像业务报告期内实现营收57.17亿元,同比下降18.02%。

与此同时,公司的盈利能力指标也在恶化。毛利率从上年同期的63.11%降至60.32%,净利率从31.97%降至25.39%,加权平均净资产收益率从32.58%降至21.58%。

2

高管薪酬1.2亿、4人超千万

与业绩下跌形成鲜明对比的是,迈瑞医疗高管的薪酬仍然维持“天价”水平。

2025年年报显示,公司董事、监事和高级管理人员报酬总额为1.198亿元,人均599万元,包括董事长李西廷在内的4人年薪超千万,其中李西廷年薪1880万元。

虽然高管年薪较2024年的1.39亿元下降了14.08%,但不及净利润30.28%的降幅。

此外,在利润大幅下滑之际,公司2025年度累计现金分红高达53.10亿元,占净利润比例达65.27%,维持了较高的分红比例。

数据来源:迈瑞医疗2025年年报

值得一提的是,迈瑞医疗的董秘李文楣,长期占据A股董秘薪酬榜榜首的位置。2025年有机构发布《中国董秘总薪酬榜TOP100》,李文楣曾以738.76万元年薪(2024年数据)位居榜首,成为名副其实的A股“董秘薪酬一姐”。

资料显示,李文楣,女,1980年出生,中国(香港)国籍。毕业于北京大学,社会学系学士。现任迈瑞医疗董事会秘书兼董事会办公室主任、资本市场总经理。自2007年起历任迈瑞国际投资者关系经理、投资者关系总监、财务管理部总监、副首席财务官、首席投资官兼战略发展部副总经理、战略发展部总经理等职务。

2025年,李文楣的薪酬为656.05万元,虽略有下降,但仍处于董秘薪酬的绝对顶端。近八年的李文楣的薪酬总数达到4587万元,再加上2025年的薪酬,李文楣九年的总薪酬5243万元。

作为董事会秘书,李文楣的核心职责包括:信息披露、投资者关系管理、与监管机构的沟通联络、公司治理等,是链接公司与资本市场之间的关键纽带。

近年来,迈瑞医疗的股价跌跌不休,较2021年历史高点544元跌去了65%,自去年8月以来,公司市值蒸发了千亿。

股价波动受多重因素影响,其中作为投资者关系第一责任人,董秘在市值管理、投资者沟通方面的表现,直接关系到投资者信心。

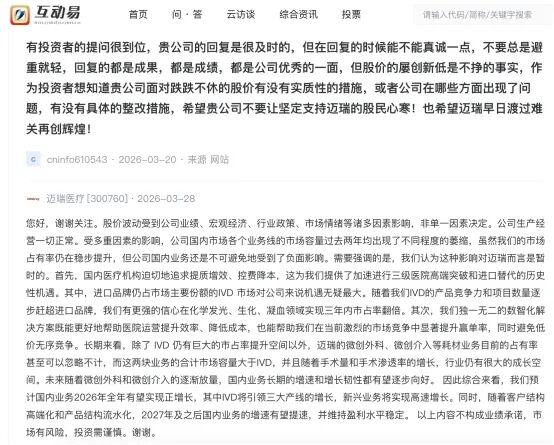

在投资者互动平台上,股民多次表达对公司股价下跌的不满。有股民表示:“公司回复的都是成果,都是成绩,但股价屡创新低是不争的事实,望贵公司不要让坚定支持迈瑞的股民心寒。”

3月28日,迈瑞医疗在互动平台回复称:“股价波动受到公司业绩、宏观经济、行业政策、市场情绪等诸多因素影响,非单一因素决定,公司生产经营一切正常。受多重因素的影响,公司国内市场各个业务线的市场容量过去两年均出现了不同程度的萎缩,虽然我们的市场占有率仍在稳步提升,但公司国内业务还是不可避免地受到了负面影响。需要强调的是,我们认为这种影响对迈瑞而言是暂时的。”

一般来说,公司高管薪酬通常与业绩、投资回报预期挂钩。从2025年的数据来看,李文楣的薪酬与公司业绩表现之间的关联性并不强。

投资者质疑,在二级市场承受巨大损失时,公司的“薪酬一姐”依然拿着普通人难以企及的天价薪酬。这样的薪酬契约,是否符合公司治理的公平性原则?

3

114亿元商誉压顶和低价竞标

值得注意的是,在财报发布之际,安永华明会计师事务所对迈瑞医疗2025年年报出具了标准无保留意见的审计报告,但将“商誉的减值测试”和“收入确认”列为关键审计项。

截至2025年12月31日,公司商誉账面价值高达114.04亿元,占资产总额的19.24%。自2020年至今,公司的商誉值扩张了近10倍。

商誉扩张主要源于公司的并购扩张,近年来,迈瑞医疗频繁通过外延式并购拓展业务版图,包括控股惠泰医疗、收购DiaSys等,其中部分收购为高溢价收购。然而,高溢价并购的后遗症也在显现。

如果被收购资产业绩不达预期,商誉减值将直接冲击净利润。有行业人士分析称,审计机构已将商誉减值测试列为关键审计项,这意味着管理层对销售增长率、毛利率、税前折现率等假设的合理性存在重大不确定性。

目前,迈瑞医疗正面临激烈的市场竞争,其中联影医疗等国内竞争对手正加速追赶,国际巨头在高端市场仍占据主导地位。如竞争对手联影医疗2025年前三季度营收同比增长27.39%、归母净利润同比增长66.91%。在国内市场中逆势增长。

2025年,迈瑞医疗在国内外市场采取激进的“以价换量”策略,也引发行业争议。

2025年10月,有媒体报道江西中医药大学附属医院一设备采购项目出现“300万元预算,1000元中标”的情况,中标产品正是迈瑞MT8000等设备。此前,该设备还曾出现过1元中标的情况。

这种极端低价竞标行为背后,是公司“设备+试剂”的绑定销售模式:以极低价格甚至免费提供设备,然后通过后续的试剂、耗材销售获取持续收入。虽然这种模式在一定程度上能够保证客户粘性,但也引发了对市场秩序和行业生态的担忧。

从实际效果看,低价竞标策略已经对迈瑞的盈利能力产生了实质性侵蚀。2025年,公司毛利率降至60.32%,较上年同期下降2.79个百分点。

迈瑞医疗,作为中国医疗器械行业的龙头,创造了8年营收净利润双增长的业绩神话,如今,“神话”却似乎有些破灭了。

迈瑞医疗2025年度的财报似乎揭示了一个残酷的现实:当行业红利消退、政策环境变化时,公司的增长护城河并非坚不可摧。尤其是迈瑞医疗还面临着商誉地雷悬顶、低价竞标等问题。

在净利润暴跌30%、市值蒸发近千亿的背景下,迈瑞医疗的管理层仍然拿着1.2亿元的天价薪酬,尤其是董秘李文楣以656万元年薪稳坐A股“薪酬一姐”宝座。这样的薪酬分配逻辑,是否真正体现了“业绩导向”?

就迈瑞医疗业绩、高管薪酬等问题,消费日报记者向公司发去采访提纲,截止发稿,公司未作出回复。