直面美的集团(000333.SZ)、格力电器(000651.SZ)、海信家电(000921.SZ)等一众老牌电器龙头企业的竞争,这家企业的除湿机生意竟越做越大。

北交所官网显示,浙江欧伦电气股份有限公司(下称“欧伦电气”)于3月17日首发过会,3月30日,因财务报告到期,欧伦电气IPO被中止。欧伦电气是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调、车载冰箱及空气源热泵四大系列。2025年,该公司的年营收达到20.37亿元。

不过,业绩持续增长背后,欧伦电气的大客户却频频变更。其中,欧伦电气实控人陈先勇之子旗下企业于2021年成立,次年便跃升为欧伦电气的第三大客户,但该企业已于2024年注销。另外,欧伦电气3家境外大客户拒绝接受中介机构的实地访谈,其收入真实性值得关注。

此外,报告期(2022—2025年上半年)内,欧伦电气超60名研发人员离职,其中,一名参与过30项专利研发的核心技术人员,在IPO申报前突然离职,研发项目的稳定性存疑。

3月13日、4月1日,就公司客户与收入真实性、研发与核心技术人员离职、募投项目等问题,时代商业研究院向欧伦电气发送邮件并致电询问。但截至发稿未获对方回复。

实控人之子旗下公司成立3年后注销,两家新增大客户拒绝实地访谈

欧伦电气招股书显示,2022—2025年,该公司的营收分别为9.72亿元、12.32亿元、16.23亿元、20.37亿元,呈持续增长趋势。不过,细究之下也存在隐忧。

从大客户群体来看,报告期各期,欧伦电气前五大客户的收入占比均低于20%,且前五大客户频频变更。

其中,2022年欧伦电气第三大客户BUBLUE LLC贡献的销售收入高达3228.64万元。但第一轮问询回复文件显示,2023—2024年,欧伦电气对该公司的销售收入却分别降至242.88万元、43.69万元,未再进入前五大客户之列。

值得注意的是,BUBLUE LLC为欧伦电气实控人之子陈骞创办并控制的企业。第一轮问询回复文件显示,BUBLUE LLC于2021年1月1日在美国注册,注册当年就与欧伦电气开始合作,并于次年成为欧伦电气前五大客户之一。对于2023—2024年合作金额下降,欧伦电气在第一轮问询回复文件中称,主要是为了进一步减少和规范关联交易。

虽然BUBLUE LLC此后未再进入欧伦电气五大客户之列,但是第一轮问询回复文件显示,2022—2023年,该公司的销售收入分别为267.52万美元(约合1848万元人民币)、244.89万美元(约合1692万元人民币),可见,2023年该公司的年收入仍达到千万元级别。然而,2024年12月,BUBLUE LLC却被注销了。

对于一家经营良好的公司来说,如果仅为了减少和规范关联交易,为何陈骞选择将其注销而非股权转让?注销后关联交易公允性及资金流向等核查难度是否提升?这些问题有待解答。

然而,与2024年相比,2025年上半年,欧伦电气新增了3家大客户,分别为中建材国际贸易有限公司(下称“中建材”)、THREEUP CORPORATION(下称“TC”)、ARGOCLIMA S.P.A.(下称“AR”),贡献的销售收入分别为5455.25万元、4129.34万元、3665.77万元。由此测算,这3家大客户贡献的收入合计超过1亿元。

在第一轮问询回复文件中,欧伦电气曾表示,公司新品导入周期一般为210~255个工作日(10~12个月),老品导入流程整体周期控制在85~105个工作日(4~5个月)。

而第二轮问询回复文件显示,报告期内,欧伦电气有8家新客户在合作当年即实现约1000万元的销售收入,其中2025年上半年有3家,包括中建材、TC和OHYAMA CO.,LTD(下称“OHY”),2025年上半年,OHY对欧伦电气贡献的销售收入为3629.82万元,略低于AR。

为何中建材在合作当年就成为欧伦电气第一大客户?在第二轮问询回复文件中,欧伦电气表示,中建材与公司的业务合作,源于中建材于2024年1月作为联合体成员单位通过公开投标的方式中标了“哈尔滨市冬季清洁取暖散煤替代项目设备采购及安装”项目,在正式向公司规模化下单前,公司分别提前6个月左右进行详细的产品测试与技术对接,因此在业务导入过程中整体顺畅,符合公司业务导入机制。

另外,欧伦电气还表示,公司与TC、OHY等外企的业务合作,均严格按照公司新客户标准化导入流程执行,前期产品送样、工厂现场审核等准入环节均于上一年完成,正式大额采购订单的履约发生于当期。

不过,第二轮问询回复文件显示,TC、OHY和LLC“R-KLIMAT”这3家客户均拒绝接受中介机构的实地走访,理由是商业文化因素、公司政策管理要求等。对此,中介机构只能通过视频访谈,或在广交会现场访谈等方式执行非实地访谈程序,其相关收入真实性值得关注。

研发费用率低于同行,核心技术人员IPO前离职

报告期内,欧伦电气研发费用率持续下降,研发人员“动荡”,核心技术人员在IPO申报前离职,研发项目稳定性及未来产品竞争力值得关注。

招股书显示,报告期各期,欧伦电气的研发费用率分别为3.6%、3.16%、3.12%、2.71%,呈持续下滑趋势。同期,同行可比公司研发费用率均值分别为3.80%、4.37%、4.15%、3.82%,持续高于欧伦电气。从单个企业来看,自2023年以来,欧伦电气的研发费用率在同行可比公司中持续“垫底”。

另外,欧伦电气研发人员的流动性似乎也比较高。招股书显示,截至2024年末、2025年上半年末,该公司的研发人员分别为129人、130人。而根据第一轮问询回复文件显示,报告期内,欧伦电气离职的研发人员达数十人。根据时代商业研究院测算,离职的研发人员超过60人。

其中,前核心技术人员方志斌共计出现在12个研发项目中(包括3个在研项目),涉及30个专利。招股书显示,2025年3月,距欧伦电气IPO申报获受理仅3个月,方志斌离职。

为何在公司IPO前,作为核心技术人员的方志斌却离职?另外,报告期内数十名研发人员离职,该部门的管理是否存在问题?多名研发人员离职,是否存在技术流失风险?研发项目的持续性是否受到影响?这些问题有待回答。

在研发费用率低于同行可比公司的背景下,欧伦电气的产品竞争力和定价能力也值得关注。

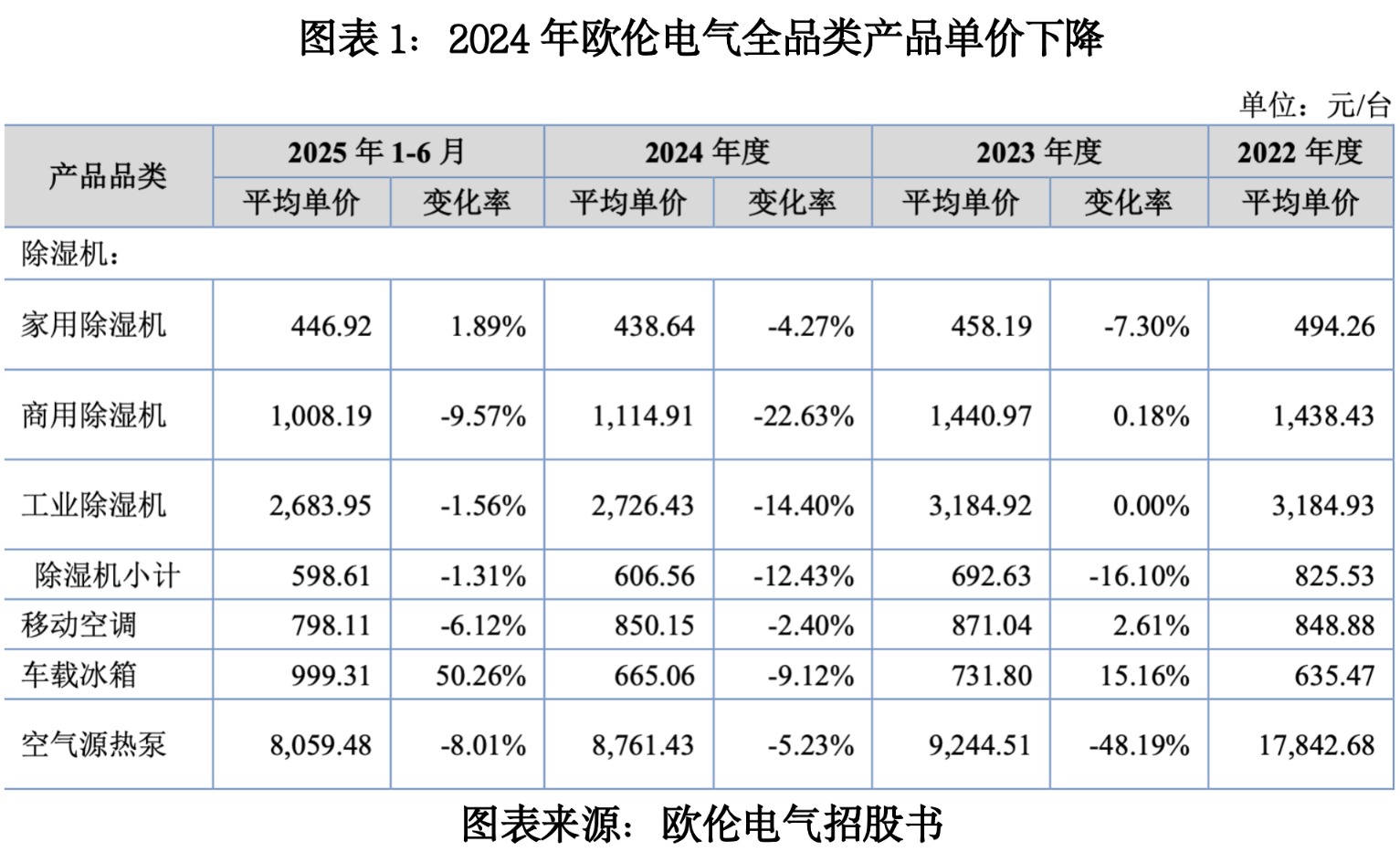

招股书显示,2024年,欧伦电气全品类产品单价同比均下降,其中,商用除湿机的单价降幅达到22.63%,空气源热泵单价三年累计降幅超48%。欧伦电气表示,除湿机价格下降是产品结构调整及薄利多销策略导致的。

从盈利能力来看,报告期各期,欧伦电气的毛利率分别为22.24%、24.17%、27.13%、24.86%,同期,同行可比公司毛利率均值分别为26.67%、29.72%、29.02%、29.21%,高于欧伦电气。

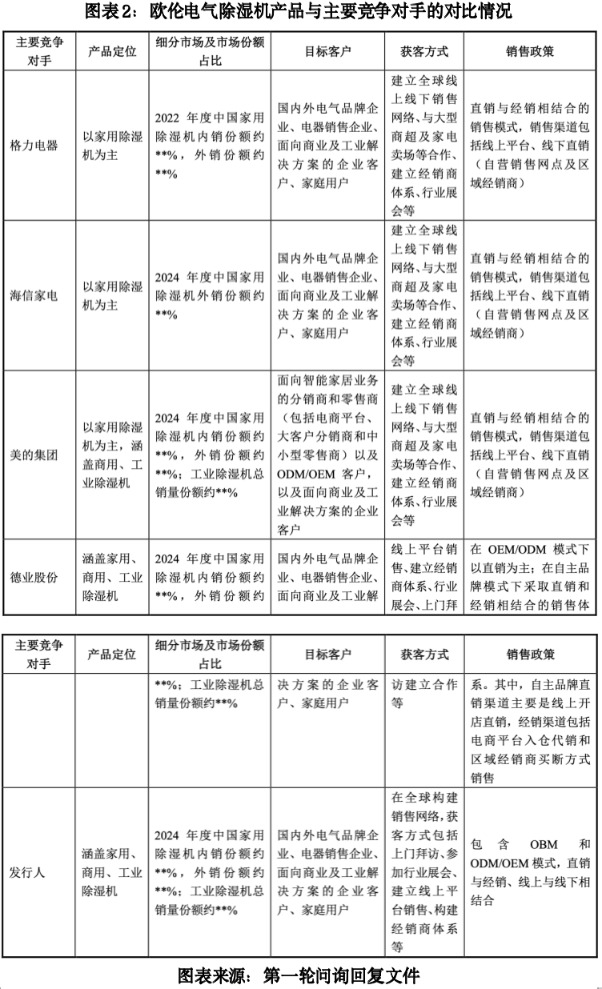

作为一家与美的集团、格力电器、海信家电等老牌电器龙头企业直接竞争的企业,欧伦电气在披露市场份额数据时“遮遮掩掩”。

在第一轮问询函中,北交所要求欧伦电气说明与主要竞争对手在产品定位、细分市场及市场份额占比、目标客户、获客方式、销售政策等方面的差异。

对此,欧伦电气在第一轮问询回复文件中,却隐藏了市场份额这一关键信息,且未就该情况进行分析。仅表示公司与主要竞争对手的目标客户相同,均系国内外电气品牌企业、电器销售企业、面向商业及工业解决方案的企业客户、家庭用户等;主要的获客方式系通过线上平台销售、建立经销商体系、参加行业展会拓展客户、上门拜访建立合作等;在销售政策方面,公司及行业内主要竞争对手通常通过直销和经销、线上和线下相结合方式进行销售。