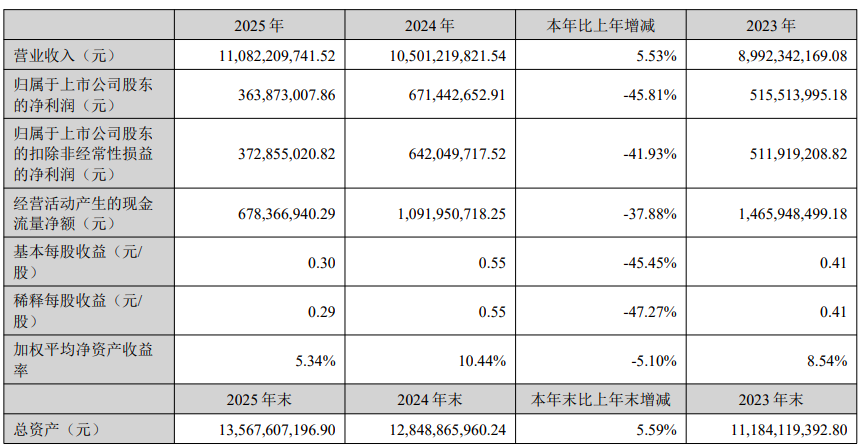

4月1日晚间,智能控制行业龙头拓邦股份(002139.SZ)披露2025年年报,在2024年营收首次突破百亿后,公司在2025年营收继续稳步增长至110.82亿元,同比增长5.53%,但增速较上年的双位数水平显著放缓。值得注意的是,盈利端则遭遇重创:实现归母净利润为3.64亿元,同比骤降45.81%,这一数据处于6年来的低位水平,略高于2019年归母净利润3.27亿元。

从季度数据看,公司去年第四季度更是出现了归母净利润亏损5658万元的罕见情况。对此,拓邦股份解释称,第四季度利润为负,主要是对电芯生产设备等相关资产进行处置和减值,同时计提商誉减值共影响净利润约0.95亿元。

盈利大幅下滑的背后,是成本压力与资产减值的双重冲击。2025年公司营业成本高达86.96亿元,同比增长7.50%,增速超过营收2个百分点,导致综合毛利率同比下降1.44个百分点至21.54%。公司称,报告期内全球贸易摩擦升级导致的关税政策波动,关键大宗产品及电芯价格中枢上移,部分下游应用行业价格竞争加大,公司新业务未形成规模,共同影响着毛利率。

资产减值损失的激增进一步放大了盈利压力。2025年公司资产减值损失达1.25亿元,占利润总额的31.03%,主要系计提存货跌价准备、商誉减值准备所致。

现金流方面,公司经营活动产生的现金流量净额为6.78亿元,同比下降 37.88%,主要受员工薪酬支付增加、提前备货导致货款支出上升等因素影响。

从业务结构来看,拓邦股份三大核心业务板块呈现 “冰火两重天” 的格局。公司将业务划分为工具和家电、汽车和高端装备、新能源三大领域,同时新增自主智能产品类别。

作为基本盘的工具和家电业务,2025年实现收入84.71 亿元,同比增长 6.14%,占总营收的76.43%,但毛利率同比下降1.69个百分点至 21.48%。

汽车和高端装备业务成为最大亮点,全年实现收入12.90亿元,同比激增 50.84%,毛利率维持27.31%的较高水平。

新能源业务则成为拖累业绩的主要因素,全年收入12.79亿元,同比大幅下降22.71%,毛利率同比下滑2.86个百分点至16.40%。公司解释,收入下滑主要受非家储产品收入下降及产品口径调整影响,尽管家用储能与轻型动力收入同比提升,但未能抵消工商业储能业务的短期波动。

值得注意的是,公司全力打造的第二增长曲线——自主智能产品(云储和云充)实现收入4240.92万元,同比增长312.23%,但目前营收占比仅 0.38%,尚未形成规模效应。

资料显示,深圳拓邦股份有限公司1996年2月成立于深圳高新技术产业园内,开创了中国家电智能控制行业。2007年6月,公司在深圳证券交易所成功上市,成为国内智能控制领域首家上市公司。