4月1日晚间,宏发股份(SH600885)发布2025年年报,公司实现营业收入172.02亿元,同比增长21.98%;实现归属母公司股东的净利润17.58亿元,同比增长7.76%。

尽管整体营收增速显著,但在这份看似亮眼的业绩背后,公司核心业务的盈利能力正面临挑战。

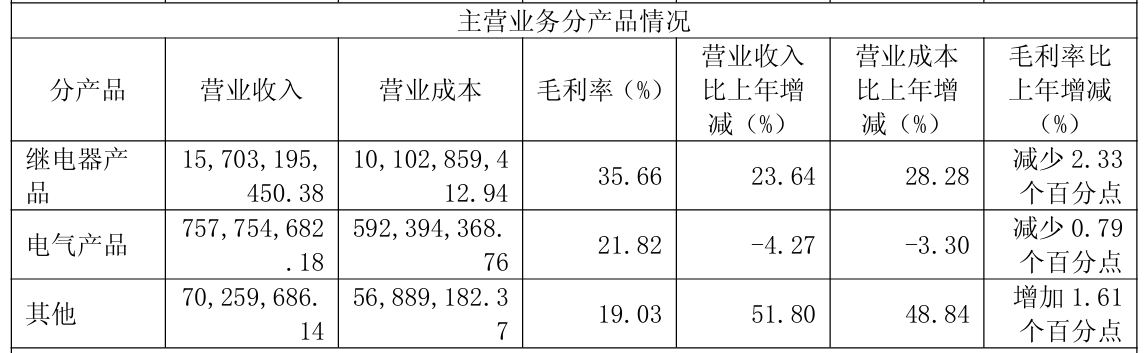

作为宏发股份的“压舱石”,继电器业务在2025年贡献了157.03亿元的收入,占比超过总营收的九成。然而,该产品的毛利率却同比下降2.33个百分点至35.66%。

这一波动的核心原因系原材料成本的攀升,由于铜、银等大宗商品在2025年价格持续走高,压缩了产品的利润空间,并对公司的流动资金产生影响。

就原材料成本上涨对于公司毛利率的影响,2025年10月底,宏发股份曾在投资者关系互动平台上回应称,继电器产品具有较强的规模效应,2025年前三季度,公司整体业务规模实现了较为良好的增长,一定程度上抵消了部分材料上涨的影响。此外,公司也在持续对产品进行优化,通过积极与客户合作,实现降本。

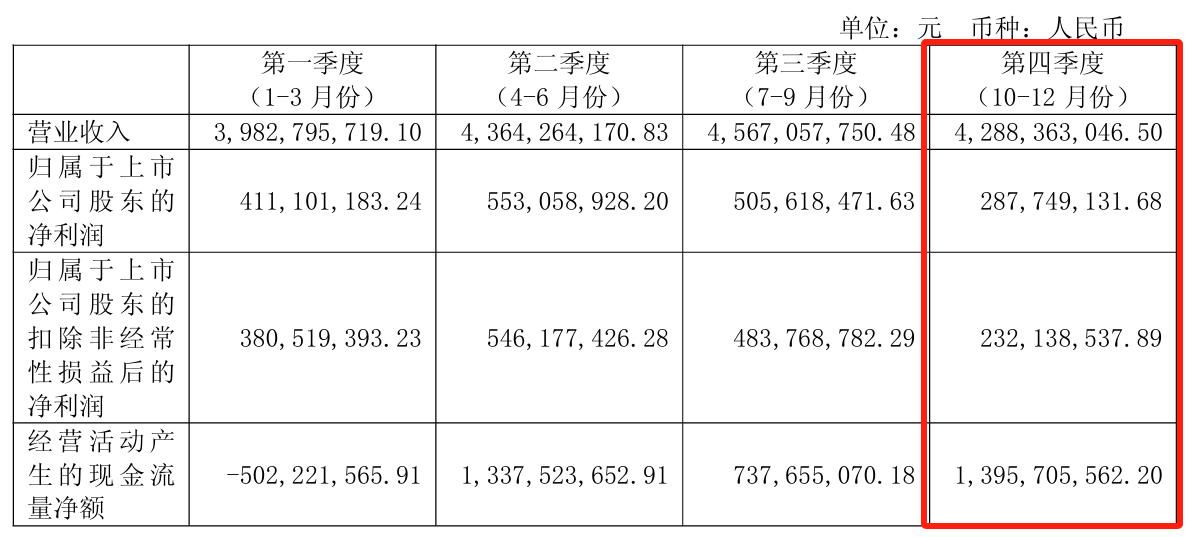

但从第四季度的单季表现来看,这种对冲效果似乎不及预期。数据显示,公司2025年第四季度归母净利润同比下滑了20.42%,环比跌幅更是达到43.09%。

据公司2026年提质增效重回报行动方案,宏发股份表示,将持续巩固继电器行业领先优势。充分发挥集团自主产业链、规模化与自动化优势,推动产品向价值链高端升级、向整体解决方案转变,拓展新的增长空间,积极应对市场竞争与原材料价格上涨压力。

资料显示,宏发科技股份有限公司主要从事继电器和电气产品的生产、研发及销售业务,主要产品包括继电器和电气产品,其中,电气产品包括低压电器、高低压成套设备等多个类别。公司是中国继电器行业的龙头企业,市场占有率位列全球第一。

截至4月1日收盘,宏发股份报28.15元/股,公司总市值435.6亿元。

来源:读创财经