“现在不是价格的问题,是根本没货。”4月1日,一位江苏市场氦气供应商在接受界面新闻采访时表示。

这种威胁来自一种无色无味、在地球上极度稀缺的资源——氦气。作为天然气附属品的氦气,是半导体刻蚀冷却、超导磁体维持以及航天燃料压洗,以及核磁共振成像、低温超导及国防军工等领域不可替代原料,有“黄金气体”之称。

随着卡塔尔生产线的停摆,氦气供应陷入短缺。

据上述供应商透露,受中东局势引发的资源担忧,国内氦气市场已出现明显的恐慌性购买。“价格变动非常剧烈,目前基本在760元(每立方米)左右,较平时已经翻了一倍。”

价格暴涨直接推高下游企业的生产成本。该供应商表示,虽然需求依然刚性,但过高的成本已让部分气体冲撞行业的客户感到“压力巨大”,导致部分生产环节受限,紧缺主要集中在氦气单一品种。

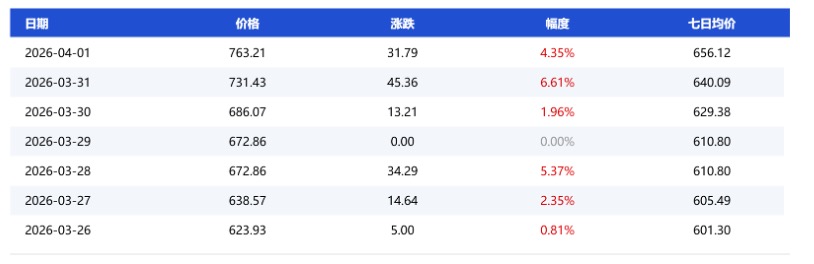

氦气全国主流市场均价(7日价格监测) 图片来源:卓创资讯

氦气危机的特殊性在于极难储存。液氦必须储存在接近绝对零度的真空绝热容器中。

天然气行业高管、氦气行业顾问菲尔·科恩布卢斯(Phil Kornbluth)对媒体称,目前约有200个专用氦气集装箱因战事滞留在霍尔木兹海峡。

这些单个造价高达百万美元的容器并非无限期保冷,其内部充填的液氮隔热层通常只能维持35-48天。一旦超过时限,液氦将发生“沸腾(Boil-off)”并膨胀为气体,不仅导致资源流失,更会使储存压力急剧上升,触发安全风险。

这意味着,中东战争爆发时已在途的氦气库存,预估最快将在4月中旬耗尽。届时,全球供应链将失去最后的缓冲机会。

卓创资讯分析师张卫曾对界面新闻表示,卡塔尔氦气产量占到全球供应量的30%左右,2025年中国自卡塔尔进口量占比达到54%,此次供应中断,加剧全球供应担忧。

其指出,虽相关人士表示卡塔尔核心装置未受到很大影响,但受中东局势持续及装置复产时间不确定等因素影响,市场心态发生转变,尤其是中间环节入市积极性提升,进而带动国内氦气市场交投改善,随着上游出货压力缓解,价格连续上涨。

在供应极度匮乏的背景下,氦气正流向出价最高的买家。

芯片工厂一旦停工,单日损失可达数千万美元,部分芯片巨头正在全球范围内“扫货”,甚至不惜以压倒性的价格截留原本属于医院MRI设备和科研机构的配额。

氦气主要从富集氦气的天然气中提取。《科技日报》去年发布的文章显示,中国天然气田氦气平均丰度仅为0.03%-0.05%,远低于国际富氦气田1%-7%的水平,“贫氦”特性使得中国传统提氦技术效率低下。

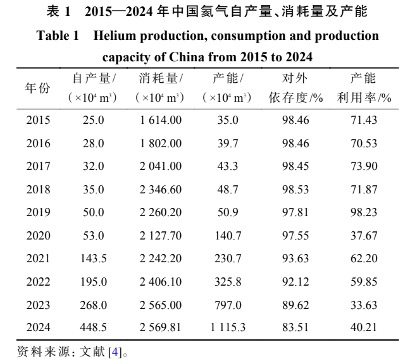

这导致中国一直是氦气进口大国。《中国矿业》杂志发表的《中国氦气产业现状及未来发展方向》一文显示,尽管中国氦气产量在十年间增长了16.94倍,但对外依存度依然处于高位,2022年及之前均高于90%,直到2024年才由于国内产量明显增加,首次降至83.51%。

2020-2024年,中国氦气产能激增6.93倍,但产能利用率却低位徘徊,反映出生产端存在成本过高、原料气供给不足等现实问题,产能难以有效释放。

图片来源:|中国矿业《中国氦气产业现状及未来发展方向》

在全球供应链重组的乱局中,中国市场正在努力应对氦气紧缺带来的挑战。

有市场相关人士向界面新闻表示,俄罗斯西伯利亚地区的氦气正加速通过陆路口岸向中国倾斜。

中信证券研报表示,若地缘冲突升级、霍尔木兹海峡关闭延续,俄罗斯与阿尔及利亚将取得更多中国氦气市场份额,同时氦气价格或在国内产业链库存紧张的情况下呈现较大幅度上涨,拥有国内氦气资源与海外氦气长协的气体公司有望获得高利润弹性,具备氦气回收及循环利用业务的公司亦有望受益。

国信证券在最新研报中指出,国内头部气体公司正加速构建全球化、多元化的氦气保障体系。通过锁定多源头氦气资源、扩充储运能力及攻坚自主提氦技术,相关企业有望在涨价周期内获得可观的利润弹性,并实现对集成电路、医疗健康等泛半导体核心领域的需求覆盖。

过去几年,中国地质人员一直在精进勘探技术,以找到更多氦气气源。

自然资源部官网显示,“十四五”期间,中国氦气勘查开发实现从无到有的重大飞跃,大幅降低中国氦气外采率。全国新增探明地质储量40.7亿立方米,苏里格、涪陵、靖边、安岳、东胜和泸州等6个气田氦气探明地质储量均超过2亿立方米。

据国信证券报告援引的卓创资讯数据显示,2025年中国氦气产能达1466万立方米,2019-205年期间复合增速达116%;2025年我国氦气产量达463万立方米,2019-2025年期间复合增速达90%。

近期,国内氦气概念板块受地缘政治溢价驱动,资金抢筹迹象明显,雪人股份等多只标的近日触及涨停,超大单净流入显著,显示主力资金正加速布局具备储运设备能力的个股。

东方财富氦气概念BK0949 图片来源:东方财富截图

据界面新闻不完全梳理,目前国内生产氦气的企业,主要包括华特气体(688268.SH)、广钢气体(688548.SH)、九丰能源(605090.SH)、金宏气体(688106.SH)、杭氧股份(002430.SZ)等。

其中,华特气体氦气业务占比约45%,是国内唯一量产6N级(99.9999%)电子级氦气企业,获ASML认证,直接供应半导体领域。

广钢气体是国内最大内资氦气供应商。去年2月,其与卡塔尔签订20年长期供气协议,进口量占全国13.4%。

九丰能源是国产提氦龙头,运营内蒙古BOG提氦项目,年产能150万标方,氦气纯度达99.999%。

金宏气体是6N高纯氦气供应商,已锁定俄罗斯、法国长期协议气源,同时推进新疆提氦项目建设。据证券日报网4月1日报道,金宏气体在接受调研者提问时表示,公司目前氦气资源储备充足,整体供应保障能力稳定。

该公司表示,持续整合全球优质氦气资源,通过多元化海外资源布局,保障长期供应的稳定性与可靠性;同时积极推进国产氦气资源建设,其中新疆BOG提氦项目预计今年三季度进入试生产阶段,将进一步提升公司自主供应能力与资源安全保障水平。

杭氧股份则是空分设备龙头,提氦设备市占率超80%,形成自产氦气+提氦设备双业务驱动模式。