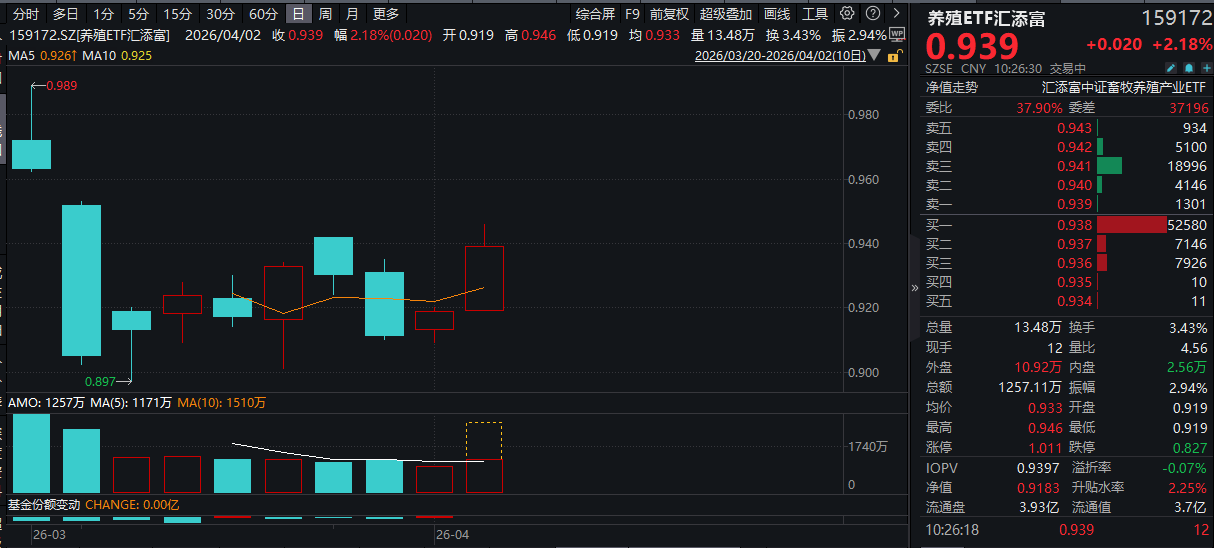

今日(4.2),A股强势反弹,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)大涨超2%,盘中成交额加速放量,快速突破1300万元!

消息面上,国家有关部门近期将开展今年第二批中央冻猪肉储备收储,并将继续密切跟踪生猪市场动态,加大收储力度,强化产能综合调控,引导养殖场户合理安排生产经营,促进市场平稳运行。华储网发布通知,4月3日开展中央储备冻猪肉收储竞价交易1万吨。市场观点认为,猪肉收储有望驱动猪价触底回升。

国际形势方面,美伊冲突扑朔迷离。养殖板块受地缘风波影响较小,同时受益于商品周期“贵金属-有色-化工-农产品”的轮动逻辑,在市场风偏承压的当下,配置吸引力增强!

养殖ETF汇添富(159172)标的指数热门成分股多数飘红:回盛生物涨超9%,华统股份涨超5%,牧原股份、海大集团涨超4%,温氏股份涨超3%。

注:标的指数成分股仅做展示,不作为个股推介。

【生猪行业亏损压力加大,关注产能去化加速!】

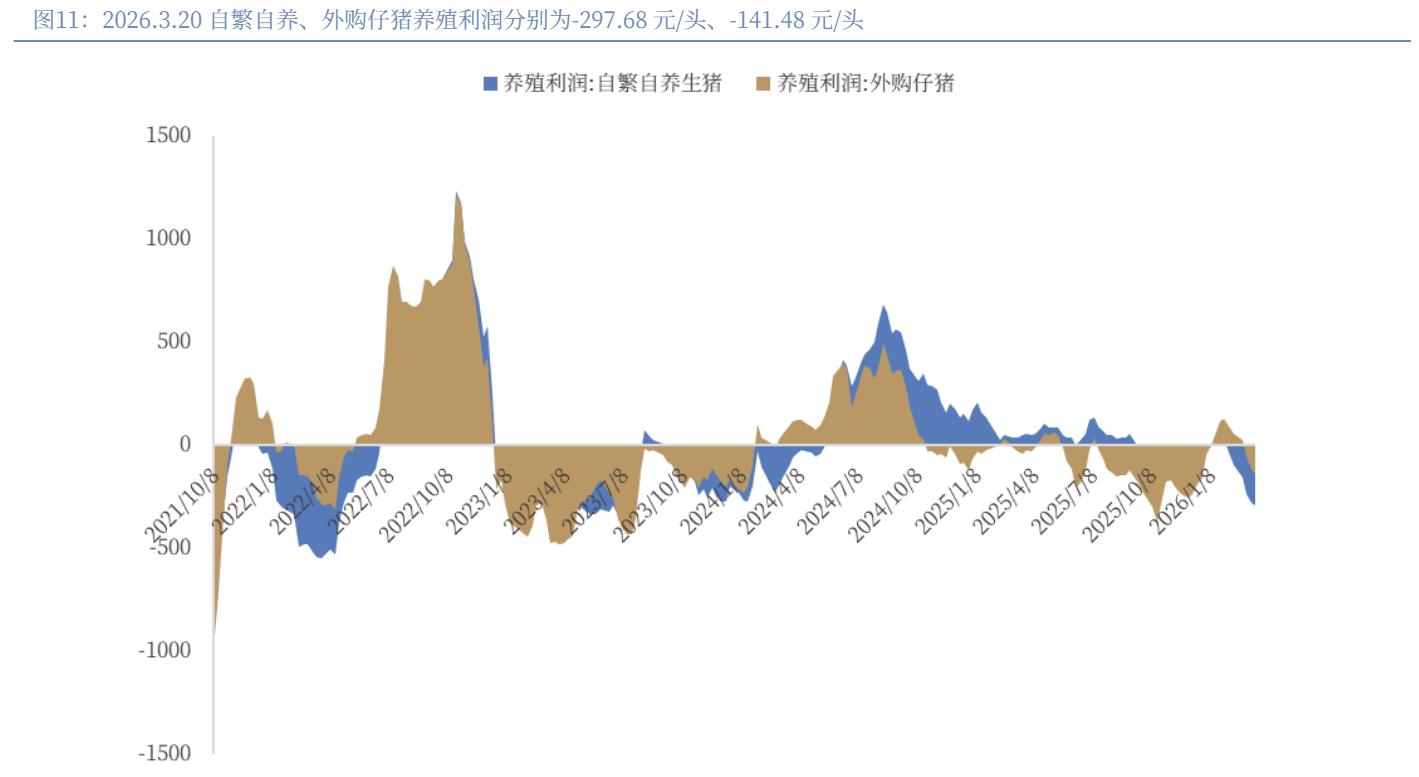

猪价跌势延续,生猪养殖利润亏损继续扩大。截至3月27日,四川/广东/河南外三元生猪均价分别为9.35/10.26/9.38元/公斤,环比上周分别-5.08%/-3.30%/-5.06%;平均猪肉价格为15.73元/公斤,环比上周-1.56%;仔猪平均批发价格16.50元/公斤。截至3月27日,自繁自养利润为-344.24元/头,环比上周下滑约46.56元/头;外购仔猪养殖利润为-189.87元/头,环比上周下滑约48.39元/头。

山西证券指出,生猪行业在上半年或承压,但同时也是产能去化较好的时间窗口。由于行业整体降负债和修复资产负债表的任务尚未完成,如果行业价格持续低迷,或进一步助力市场化去产能。在生猪产业“反内卷”政策的引导下,政策调控下的产能去化也同步推进。此外,以PSY为代表的母猪产能生产效率曲线的斜率或阶段性趋缓。今年可能会出现2021年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复。

(来源:山西证券20260401《猪价延续跌势,生猪行业亏损压力加大》)

申万宏源证券指出,养殖业拥抱周期反转。历年3至5月份为猪肉需求的传统淡季,同时参考前期产能端数据,预计供给端也较为充裕,26Q2大概率为本轮猪周期的供应顶部区域,行业预计将持续亏损。与此同时,饲料价格底部上行,加剧行业现金流压力,预计能繁母猪产能去化明显加速,催化板块左侧投资。

养殖亏损幅度进一步加深,周期底部特征显著。供给压力持续释放,被动累库与抄底(二育、冻品等)力量的缺乏,叠加传统消费淡季的三重压力,或将击穿市场对猪价底部的原有预期。

饲料原料涨价带来成本抬升,养殖场户亏损压力加大将是大概率事件,预计母猪产能淘汰加速。当前淘汰母猪价格处于低位:截止3月13日,全国各省平均淘汰母猪单价为3.89元/斤,正处于2023年10月以来的新低水平。

近期有关部门召开生猪养殖企业座谈会:重点提出要求各生猪养殖企业严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。申万宏源证券认为,产能去化提速在即,板块左侧投资正迎来持续强催化。短期猪价面临较大下探压力,被动淘母与出栏加速不排除将形成踩踏式跌价;叠加原料价格的上行,养殖场户现金流压力显著累积。猪价探底、仔猪陷入亏损、淘汰母猪价格下跌、能繁母猪存栏明显去化均是板块后续1-3 个月值得期待的强左侧催化,建议关注板块投资机会!

(来源:申万宏源证券20260322《农林牧渔周观点:拥抱周期反转,关注生猪亏损产能去化加速,看好肉牛原奶共振景气上行》、中国银河证券20260324《猪价持续下跌&亏损加剧,产能去化进行中》)

【掘金牧业景气大周期,把握养殖龙头估值切换!】

当前,生猪行业重回深度亏损,市场化去产能有望与政策调控共振。白鸡供给小幅增加,关注中长期消费抬升。黄鸡供给维持底部,有望率先受益内需改善。鸡蛋在产父母代存栏处于高位,中期供给压力较大。肉牛正经历新一轮牛价上涨开启,看好牛周期反转上行。原奶方面,奶牛去化有望延续,原奶价格或迎拐点。饲料方面,豆粕估值处于历史低位,关注油价及贸易端催化。玉米底部支撑较强,中长期供需平衡表收缩。

在此背景下,国信证券指出,牧业将迎来景气大周期:

1)肉牛及原奶:看好国内牧业大周期反转,海内外肉牛及原奶景气有望共振上行。

2)生猪:官方产能调控将加速头部企业现金流快速好转,并有望转型为红利标的,在全行业产能收缩的背景下,龙头的成本优势有望明显提高,强者恒强。

3)禽:供给波动幅度有限,行情有望随需求复苏,龙头企业凭借单位超额收益优势有望实现更高现金流分红回报。

4)饲料:畜禽养殖工业化加深,产业分工明确,饲料龙头凭借技术和服务优势,有望进一步拉大竞争优势。

5)宠物:稀缺消费成长行业,有望持续受益人口变化趋势。

(国信证券20260401《生猪行业重回深度亏损,市场化去产能有望与政策调控共振》)

【养殖拐点或至,养殖ETF汇添富(159172)“含猪量”更高更纯!】

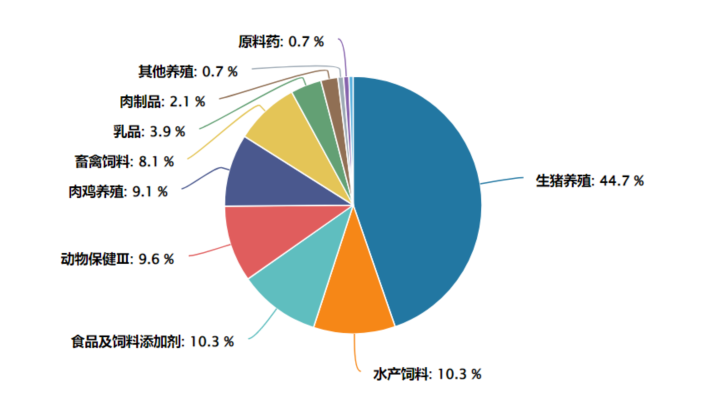

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,含“猪”量高达62.4%,全市场领先!除养殖业外,指数还布局饲料、化学制品、动物保健、饮料乳品等行业,更全面覆盖畜牧养殖产业链。

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/02。

注:指数申万三级行业分类,权重数据截至2026/02

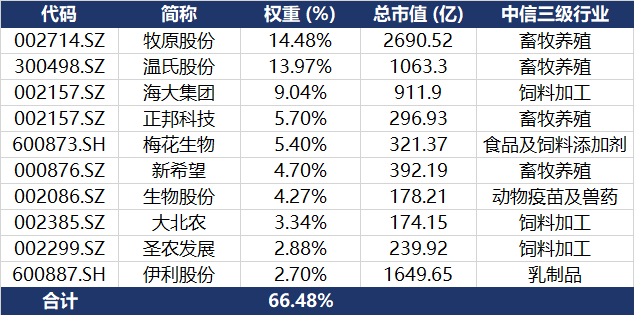

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年2月28日,中证畜牧养殖产业指数前十大权重股占比合计为66.47%。其中权重占比最高的是牧原股份和温氏股份,分别占比14.48%和13.97%,均为A股生猪养殖领域“一哥”;此外,重仓股还包括饲料加工龙头海大集团(占比9.04%)、大北农(3.34%),以及乳制品龙头伊利股份(2.70%)。

注:指数权重股仅做展示,不作为个股推介。

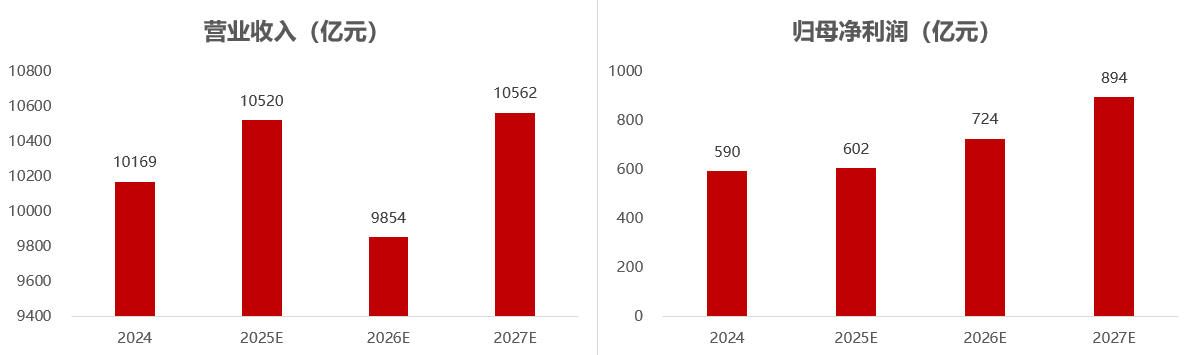

指数基本面和估值有望修复。畜牧养殖作为周期产业,当前处于周期底部,未来净利润预期保持增长,营收有望筑底反弹。

截至2026/3/18

养殖ETF汇添富(159172)标的指数收益表现更优。从2023年开始,中证畜牧养殖产业指数整体走势强于同类指数。

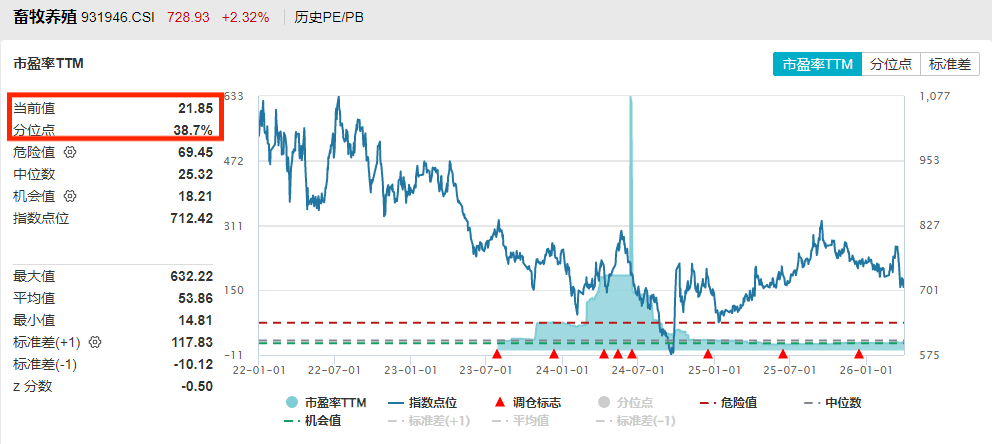

此外,指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为20.5,处于上市以来的36.48%分位点,比近64%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/4/1

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。