21世纪经济报道记者韩利明实习生蒋雨桐

受益于核心产品商业化放量,叠加BD(商务拓展)授权收入贡献,荣昌生物(688331.SH;09995.HK)交出近三年来最优业绩答卷。

2025年年报显示,期内公司实现营业收入32.51亿元,同比上涨89.36%;归母净利润扭亏为盈,达7.1亿元。

作为国内为数不多的在研发、生产、销售同时发力的Biotech(创新药企),进入2026年,荣昌生物持续披露多项重磅进展,包括维迪西妥单抗第四项适应症获批上市、双抗ADC RC288治疗晚期恶性实体肿瘤获批临床,以及与艾伯维就PD-1/VEGF双特异性抗体药物签署独家授权许可协议等。

二级市场方面,2026年以来荣昌生物股价表现活跃。其中,A股股价从年初80元/股附近涨至140元/股附近,涨幅达75%;港股股价从年初约65港元/股涨至110港元/股,涨幅约69%。截至4月1日晚间收盘,荣昌生物A股市值为812.85亿元,港股市值为623.18亿港元。

在业内看来,当前中国创新药行业正从规模扩张转向价值深耕,行业竞争的逻辑已从“拼速度”转变为“拼厚度”。在这场深层次变革中,唯有具备源头创新能力、自主商业化体系与全球化视野的企业,才能真正穿越周期、确立增长确定性。

核心产品商业化提速

回顾2022年至2024年三年间,荣昌生物持续面临经营压力。期间,营业收入分别为7.72亿元、10.83亿元、17.17亿元,同比增速分别为-45.87%、40.26%、58.54%;归母净利润则持续处于亏损状态,分别亏损9.99亿元、15.11亿元、14.68亿元。截至2024年末,公司货币资金为7.62亿元,资产负债率上升至63.88%,资金压力不容小觑。

不过,从荣昌生物披露的2025年年报来看,公司经营状况实现好转。截至2025年末,公司账面货币现金约11.98亿元,资产负债率下降至50.21%。

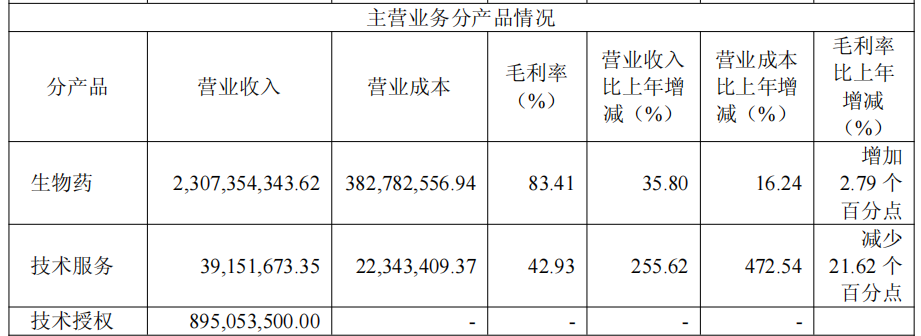

商业化方面,财报显示,荣昌生物全年实现生物药销售收入达23.07亿元,同比增长35.80%,占总营收比重70.97%,毛利率为83.41%,较上一年增加2.79个百分点。

图片来源:荣昌生物2025年年报截图

目前,荣昌生物拥有泰爱®(泰它西普)和爱地希®(维迪西妥单抗)两款商业化产品。其中,泰它西普2025年销量达225.50万支,同比增长47.92%;维迪西妥单抗销量30.19万支,同比增长27.31%。

对于这两款已进入商业化阶段的药物,荣昌生物正持续推进适应症拓展。其中,2026年1月,荣昌生物宣布,维迪西妥单抗被中国国家药品监督管理局药品审评中心(CDE)正式纳入突破性治疗药物品种,针对适应症为注射用维迪西妥单抗联合曲妥珠单抗及特瑞普利单抗一线治疗HER2高表达的晚期胃/胃食管结合部腺癌。

2月,维迪西妥单抗一项新适应症获国家药品监督管理局正式批准上市,用于治疗既往在转移性疾病阶段接受过至少一种系统治疗的,或在辅助化疗期间或完成辅助化疗之后12个月内复发的,不可切除或转移性HER2低表达(IHC 1+或IHC 2+/ISH-)且存在肝转移的成人乳腺癌患者。

有业内人士向21世纪经济报道记者表示,随着创新药适应症的持续拓展,产品商业化空间或进一步打开,荣昌生物完善商业化团队和医院准入布局,有望持续释放核心产品的增长潜力。

荣昌生物也在年报中提及,创新生物药从早期药物发现到完成临床试验往往需要10年至15年,且需要数千万美元到上亿美元的巨额研发投入。对于已成功上市的生物药,建设商业化大规模生产设施也需花费2亿至7亿美元的建造成本。因此,对于较早进入生物药行业并已推动部分产品进入后期临床或商业化阶段的企业,相比后来者将具备较高的资金投入壁垒。

BD交易持续落地

在核心产品商业化收入持续增厚公司业绩的同时,荣昌生物通过BD授权交易实现的收入也成为重要增长支撑。

2025年6月,荣昌生物宣布将泰它西普药物有偿授权给美国纳斯达克上市公司Vor Biopharma Inc.(以下简称Vor Bio),Vor Bio将获得泰它西普在全球范围内(除大中华区外)的开发、生产和商业化独家权利。

根据协议,荣昌生物将获得Vor Bio价值1.25亿美元的现金和认股权证(包括4500万美元的首付款和价值8000万美元的认股权证,认股权证允许以每股0.0001美元的价格认购Vor Bio 3.2亿股普通股,约占Vor Bio扩大后总股本的23%)、最高可达41.05亿美元的里程碑付款,总计42.3亿美元。此外,荣昌生物还将获得基于销售额的高个位数至双位数的提成。

同年8月,荣昌生物公告与日本参天制药株式会社全资子公司参天制药(中国)有限公司(下称“参天中国”)达成协议,参天中国将获得RC28-E在大中华区及韩国、泰国、越南、新加坡、菲律宾、印度尼西亚及马来西亚的独家开发、生产和商业化权利,而荣昌生物将保留RC28-E在上述区域以外的全球独家权益。

进入2026年,荣昌生物与艾伯维就PD-1/VEGF双特异性抗体药物RC148签署独家授权许可协议。根据协议,艾伯维将获得RC148在大中华区以外地区的独家开发、生产和商业化权利。对此,荣昌生物将收到一笔6.5亿美元的首付款,并有资格获得最高达49.5亿美元的开发、监管和商业化里程碑付款,以及在大中华区以外地区净销售额的两位数分级特许权使用费。

上述业内人士也指出,2025年三生制药与辉瑞就PD-1/VEGF产品的交易刷新本土创新药出海授权首付款记录,PD-1(L1)/VEGF双抗的市场热度持续攀升;加之跨国药企对中国创新药资产认可度的不断提升,中国创新药出海已进入新的发展阶段。不过,首付款之外,更重要的是里程碑付款的兑现能力及长期销售分成的可持续性。

事实上,随着我国生物医药领域的BD交易不断增多,市场也有担忧的声音指出,在当前的BD合作中,本土药企主要承担药物研发及中国市场商业化职能,而全球其他市场的相关权益多归属于跨国药企,这一模式在一定程度上可能限制本土药企的长期发展空间。未来,荣昌生物如何在BD授权合作与自主全球化布局之间实现平衡,持续提升核心竞争力,仍有待市场观察。