4月1日,据港交所官网,深圳宜美智科技股份有限公司(下称“宜美智”)递交主板上市申请书,联席保荐人为中金公司、招商证券国际。

招股书介绍,宜美智深耕于全球泛半导体质量控制领域,致力于提供PCB质量控制解决方案。PCB是泛半导体生态系统中信号传输和元器件集成的关键基础载体。

根据灼识咨询的资料,就PCB质量控制解决方案的收入而言,公司在全球范围内中国国内供应商中排名第一,全球市场份额约为8.4%。就收入而言,2025年公司是中国最大的PCB质量控制解决方案供应商,市场份额约为13.8%。

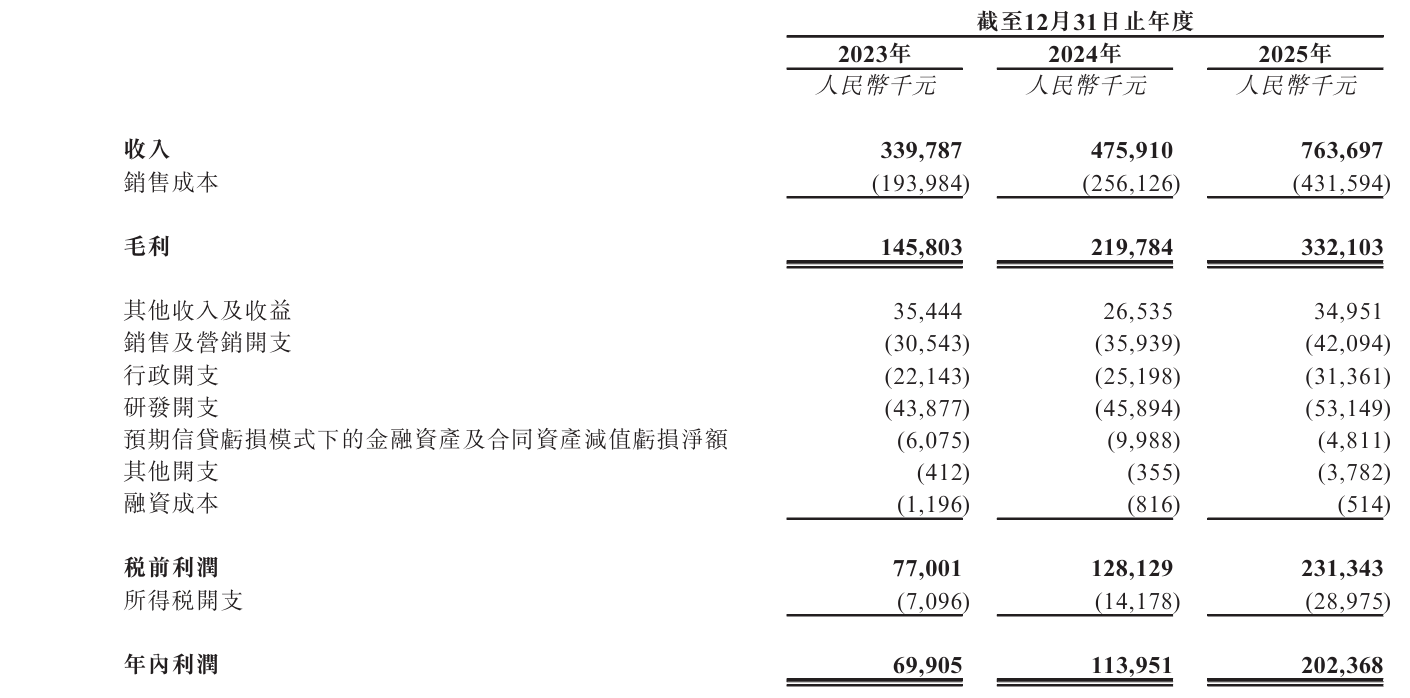

业绩方面,2023年至2025年(下称“报告期”),宜美智分别实现收入3.4亿元、4.76亿元和7.64亿元,年复合增长率为49.9%;年内利润分别为6990.5万元、1.14亿元和2.02亿元,年复合增长率高达70.2%,增速显著高于营收增长。

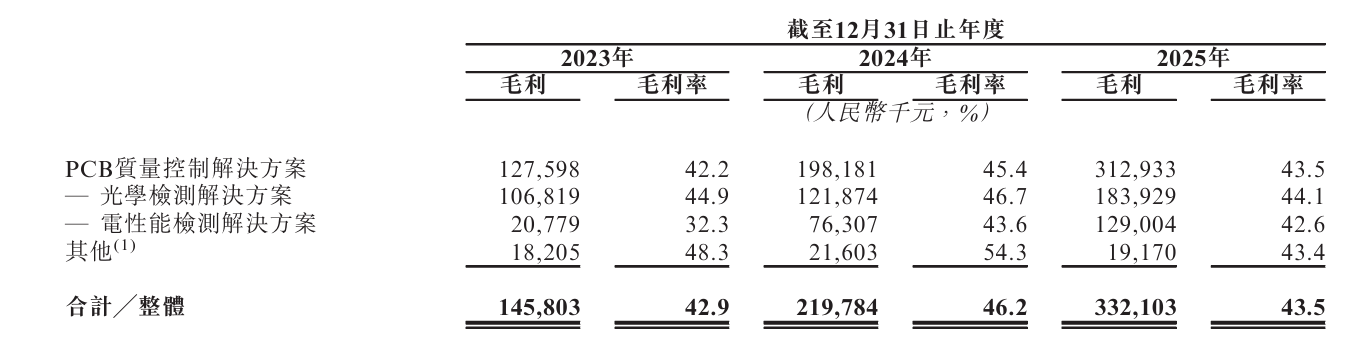

公司收入高度集中于PCB质量控制领域,报告期内占比均约九成。2025年,该板块内部约“六四开”:PCB光学检测解决方案收入4.17亿元,占比54.6%;PCB电性能检测解决方案贡献3.03亿元,占比39.6%,双产品线协同发力。

报告期内,公司毛利规模亦节节攀升,三年分别为1.46亿元、2.2亿元、3.32亿元。然而毛利率“高光难续”,在2024年触及46.2%高点后,2025年回落至43.5%,规模扩张与盈利能力的背离值得关注。

客户方面,宜美智的客户主要为国内外PCB制造商。报告期,公司向五大客户销售所得的收入合计分别占相应年度总收入的29.8%﹑44.9%及45.7%;每年向最大客户销售所得的收入分别占相应年度总收入的7.7%、22.0%及17.2%。

风险方面,招股书披露,公司依赖少数供应商提供关键零部件,如相机及镜头等。报告期各期,公司向前五大供应商的采购额分别占总额的37.8%、35.8%及31.3%。

此外,对于伺服及气动元件等部分高精度零部件,公司主要向中国、日本及德国的知名供应商采购。原材料和零部件的价格受到各种无法控制的因素影响,如供求波动、通货膨胀和海外采购的进口税。

宜美智坦言,这种高度的供应商集中,使公司面临多种运营风险,包括若供应商遇到产能限制、原材料短缺或地缘政治紧张等困难,可能导致供应延迟或成本上升。此外,任何关键供应商的流失或供应关系条款的重大变化,均可能严重扰乱供应链。

记者注意到,宜美智的应收账款和存货均处于较高水平。

截至2025年12月31日,公司的流动贸易应收款项及应收票据高达3.71亿元,非流动贸易应收款项及应收票据金额为0.12亿元,合计占当期营收的50%。其中,公司2025年录得相关减值亏损0.28亿元,公司面临客户可能延迟付款或根本无法付款的风险。

截至2025年12月31日,公司存货高达4.7亿元,主要包括原材料、在制品、制成品及在途货物,占总资产约36%。宜美智提示,公司无法确保所有存货均能在合理时间内出售,而任何该等库存均可能面临减值。

来源:读创财经