21世纪经济报道记者雷晨

3月31日,“算力新贵”并行科技(920493.BJ)发布业绩修正公告。从修正前后的核心财务数据来看,这场数据“变脸”堪称颠覆性。

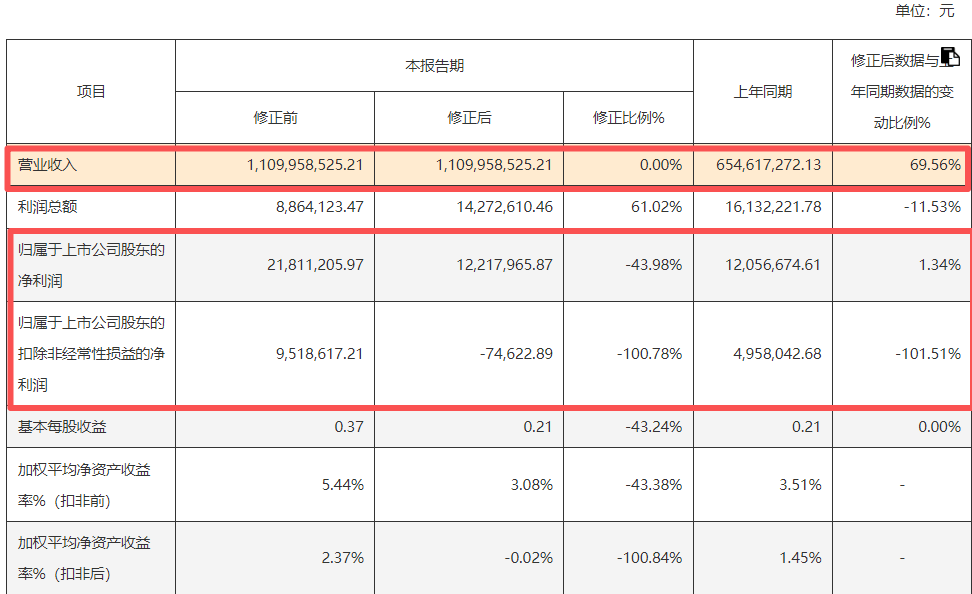

值得注意的是,公司2025年营业收入并未作调整,仍维持在11.1亿元,较上年同期的6.55亿元增长69.56%。

公司多项利润指标则大幅下修。修正前,公司归母净利润为2181.12万元,修正后直接调整为1221.80万元,调整幅度达-43.98%,与上年同期的1205.67万元相比,仅微增1.34%,近乎原地踏步;原本盈利951.86万元的扣非净利润,修正后变为-7.46万元,调整幅度达-100.78%,直接由盈转亏。

唯有利润总额出现正向调整,从886.41万元调整为1427.26万元,调整幅度61.02%,但同比仍下降11.53%。

(图片来源:并行科技公告)

这份公告将并行科技重新拉回聚光灯下。公司在营收首次突破10亿元大关的当口,为何利润端却“原地踏步”?

会计“乌龙”引发数据地震

记者注意到,本次业绩“变脸”并非公司业务层面出现突变,而是两起会计处理差错的更正所致。

其中,影响最大的是股权激励相关的所得税费用错记,这一项调整直接减少净利润约1400万元。

具体来看,公司2022年股权激励计划第二期、2024年股权激励计划第一期在2025年行权,由于行权时的股票价格与等待期内确认的股份支付成本存在差额,财务人员对相关监管规则理解存在偏差,将这部分超出金额计入了当期所得税费用,进而冲减了净利润。

根据证监会《监管规则适用指引——会计类第1号》(1-14与股权激励计划相关的递延所得税)的明确规定,对于与股权激励相关的可抵扣暂时性差异,应确认递延所得税资产,并计入资本公积,而非当期损益。

另一项调整则对净利润起到了正向补充作用,增加净利润约490万元。作为采用“自有+外采+共建”混合算力模式的企业,并行科技为满足激增的市场订单,需要大量向第三方超算中心、云厂商采购算力转售。但财务人员对个别长期外采合同理解存在偏差,未按照权责发生制和实际使用量逐月分摊成本,而是将合同全额一次性计入当期损益,导致当期成本虚高、利润被低估。此次更正后,公司按外采资源的实际使用进度分摊成本,当期成本相应减少。

两项调整一减一增,合计减少净利润约910万元。

将时间轴拉长来看,增收不增利是公司近年来的主要特征。

从营收规模来看,公司正处于高速扩张期,2021年营业收入仅为2.2亿元,2022年增长至3.13亿元,同比增幅42.11%;2023年突破至4.96亿元,同比增长58.47%;2024年达到6.55亿元,同比增长32.06%;2025年修正后营收11.10亿元,同比增幅高达69.56%。四年间,营收从2.2亿元增长至约11.1亿元,复合增长率接近50%。

但利润端的表现却远不及营收亮眼。2022年,公司归母净利润为-1.14亿元,亏损同比扩大40.16%;2023年,归母净利润亏损收窄至-0.8亿元,同比收窄29.49%;2024年,公司实现首次扭亏,归母净利润达1205.67万元,扣非净利润也实现盈利,达495.8万元;到了2025年,修正后的预告归母净利润仅微增1.34%,扣非净利润更是再度陷入亏损。

与营收、利润同步扩张的还有公司的资产规模,其背后是高杠杆扩张带来的现金流压力。

2022年末,公司总资产仅为7.46亿元,2023年末增长至11.35亿元,增幅52.14%;2024年末总资产达15.36亿元;2025年末修正后总资产进一步增至22.21亿元,较期初增长44.58%。

归属于上市公司股东的所有者权益则从2022年末的1.21亿元跃升至2023年末的3.37亿元,增幅高达176.90%,主要得益于公司上市所募集的资金;2025年末修正后,这一数值达到4.46亿元,较期初增长23.57%。

与此同时,公司负债水平波动较大,2022年末资产负债率高达82.95%,2023年末降至69.44%,但2024年末又攀升至76.53%,处于较高水平。

公司还处于“烧钱扩产能”的阶段:2024年用于购建固定资产的现金达6.1亿元,远超当年经营活动净现金流;2025年前三季度,投资现金流净额为-3.99亿元,同样远超同期7310万元的经营现金流。

盈利焦灼遇上赛道火热

并行科技的盈利困境并非个例。有业内人士告诉记者,算力行业本身属于资本密集型行业,建设一个能够支撑大模型训练、满足企业规模化算力需求的智算集群,动辄需要投入数亿甚至数十亿元资金,重资产、高成本的属性,决定了行业企业需要长期投入才能实现盈利。

从长期来看,算力需求的持续高涨对公司未来业绩仍有支撑。

受益于算力需求爆发,2025年上半年,公司算力服务收入约为4.42亿元,占营收比重达96.51%,同比大幅增长70.51%。其中,智算云业务成为核心增长引擎,2025年上半年该业务占收入比重达57.82%,同比增速超过150%。

据悉,并行科技已与阿里云签署框架合作协议,围绕国产算力中心共建、公共云算力生态打造等方向展开深度合作。在通用超算领域,公司市场占有率已超过20%,业务覆盖人工智能、智能制造、生命科学等领域,成为AI大模型浪潮中的关键“卖铲人”。

就在业绩修正公告发布前数日,并行科技董事长陈健现身2026年中关村论坛,向外界传递出公司战略转型的新信号。

陈健在受访时表示:“AI产业已全面进入推理与服务主导阶段,算力竞争本质是Token工厂的效率之争。”他引用国家数据局数据指出,中国日均Token调用量从2024年初的1000亿跃升至2026年3月的140万亿,两年间增长超千倍。在他看来,行业对算力的评价标准已发生根本性转,“过去算力看峰值、看芯片数量,现在看单位投入的Token产出与服务稳定性,Token成为衡量算力价值的核心标尺。”基于如此背景,并行科技计划从单纯算力供给商,向算网一体、模型赋能、生态共建的综合服务商升级。

下一步,这家算力新贵如何在规模扩张与精细运营之间找到平衡,迈入稳定的盈利轨道,仍需时间给出答案。