(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.8bp至1.82%,30Y国债上行0.6bp至2.29%。信用市场收益率多数小幅下行,2Y期AAA信用债下行0.49bp至1.62%。债市早盘下跌。中国央行开展5亿元7天期逆回购操作,净回笼780亿元。资金面宽松,资金情绪指数45,资金价格较昨日上涨,DR001在1.26%附近,DR007在1.40%附近。

当天银行为买方主力,保险呈卖出趋势,保险跟随行情变动多空分歧较大。

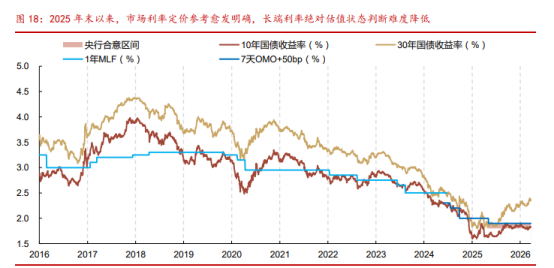

1、利率高点或在1.85-1.90%区间

光大证券固收首席分析师张旭

我们也可以从30Y与10Y国债收益率间比值的分析中得到类似的结论。与期限利差相比,30Y与10Y国债收益率的比值更侧重于从静态收益率、持有期票息收入的角度衡量两类资产的投资性价比。与期限利差相同,30Y与10Y国债收益率的比值也具有均值回复特征。当前30Y和10Y国债收益率分别为2.35%和1.82%,两者间的比值为1.29,形成了自2020年6月以来的最高值。显然,未来比值的回落只是时间早晚的问题,这与前文结论的指向一致:当前押注30Y与10Y国债利差收敛的胜算较大。

华西证券首席经济学家刘郁

通胀的具体演绎,仍有待观察,在通胀担忧没有被证实或证伪的背景下,10年国债收益率或暂难有效突破运行箱体。如果结构性通胀预期进一步升温,市场出现短期调整,利率高点或在1.85-1.90%区间。但若长端利率接近下限,如1.80%附近或之下,此时通胀预期容易成为空头发力的理由,组合更宜采用中性或偏防御的策略。

浙商银行FICC 债券投资部

除国债发行计划外,4月已公布的各省地方债发行规模约7700亿元,较一季度单月发行量亦有所下降,整体来看,二季度供给节奏较一季度有所放缓。此外,跨完季后,银行因指标产生的被动卖压减少,风险资产在3月以来的表现已使投资者持有体验转弱,后续大类资产配置中债券占比可能逐步回升。整体而言,4月做多债券的胜率有望抬升。

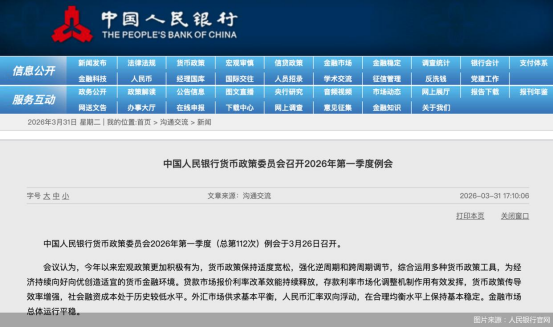

2、一季度货政例会解读

据中国人民银行官网,中国人民银行货币政策委员会2026年第一季度例会于3月26日召开。

而在利率政策方面,一季度例会延续去年四季度例会表述,强调强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督。同时提到从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。畅通货币政策传导机制,提高资金使用效率。

中国银河宏观首席分析师张迪

我们认为本轮的输入型通胀大概率呈现结构性通胀,央行将不会采取紧缩货币的方式加以应对。油价升高推动大宗商品涨价,带来成本上升,但房地产下行周期叠加供强需弱的格局之下,上游资源品的涨价较难传导至终端需求,带来的通胀上行压力将表现为结构性通胀,难以形成全面通胀,PPI与CPI的剪刀差将会扩张。央行将不会采取紧缩货币的方式加以应对,而是保持流动性充裕,年内降息降准的空间仍存,同时有望创设或优化结构性货币政策工具以支持绿色能源,缓解能源缺口、能源保供等。

中信证券固收研究部

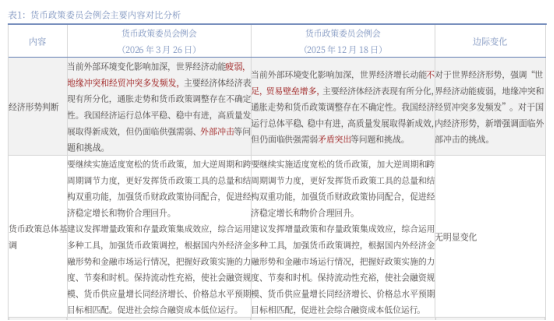

央行在去年四季度例会中已将“推动社会综合融资成本下降”调整为“促进社会综合融资成本低位运行”,本次会议延续了该项表述。此外,考虑到目前社会综合融资成本除贷款利息以外,通常还包含担保费、评估费、过桥费等隐性成本,本次会议进一步强调“规范信贷市场经营行为,降低融资中间费用”,与今年政府工作报告中的表态一致,旨在打通货币政策传导的“最后一公里”,增强贷款利率透明度,与总量和结构性货币政策工具共同推动融资成本维持低位。

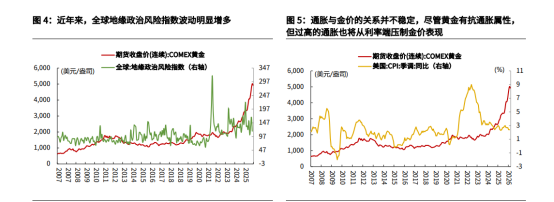

3、金价暴跌是"假摔",后市将再破纪录

渣打银行大宗商品研究全球主管Suki Cooper

金价短期承压源于流动性需求激增及美联储降息预期降温,而非黄金避险地位的根本动摇,预计金价将在未来数月恢复上行,并再度挑战历史高点。

诺安基金

黄金有三重属性:既有地缘政治动荡时的避险属性,也有工业装饰的商品属性,更有作为零息资产的金融属性。在常态下,避险情绪往往主导金价;但在一些极端的市场环境中,它的其他属性也可能会瞬间压倒避险属性,成为定价的核心。当前黄金市场的核心交易逻辑,就变成了在市场降低风险敞口以获取流动性的过程中,此前拥挤的多头交易出现瓦解。

光大证券首席宏观分析师赵格格

展望看,黄金价格短期大概率震荡偏弱,但中长期并不悲观,地缘冲突带来的经济衰退风险、美国债务信用风险,有望成为黄金价格中长期表现的有力支撑。短期内美伊局势反复,市场继续交易滞胀与高利率约束,黄金价格仍可能受压制,但中长期支撑因素正在累积:一方面,美国经济“K型分化”明显,美债收益率攀升,就业与企业融资压力上升,石油供给冲击下一旦显现经济衰退迹象,或倒逼美联储转向宽松,实际利率回落将重新打开金价上行空间。另一方面,军事支出、减税、关税退还将推升美国财政缺口,2026财年美国赤字率或升至7%—8%,随着地缘冲突持续演绎,美国财政赤字将进一步走高,实际利率下行叠加美国信用风险事件,黄金价格弹性或明显释放,黄金“危中有机”,我们提示在短期波动中把握中长期配置机遇。

每日债市要闻:

1、惠誉:上调中信银行长期外币发行人评级至“A-”,展望“稳定”

惠誉报告称,将中信银行(HK0998)股份有限公司(China CITIC Bank Corporation Limited,简称“中信银行(HK0998)”,00998.HK,601998.SH)的长期外币发行人违约评级(IDR)从“BBB+”上调至“A-”,展望稳定。惠誉同时将政府支持评级(GSR)从“bbb+”上调至“a-”,并确认短期IDR为“F1”。

2、美联储官员:美以伊冲突或致美国持续高通胀

美国堪萨斯城联邦储备银行行长杰夫·施密德表示,受美以伊冲突引发的能源价格上涨影响,美国通胀可能在较高水平维持更长时间,接近3%。施密德指出,此次油价上涨发生在通胀“已经过高且持续过久”的背景下,美联储不应简单认为由能源价格上涨带来的通胀是暂时性的。他强调,在当前通胀仍然偏高的情况下,不应忽视能源价格上涨对整体通胀的持续影响。