4月2日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

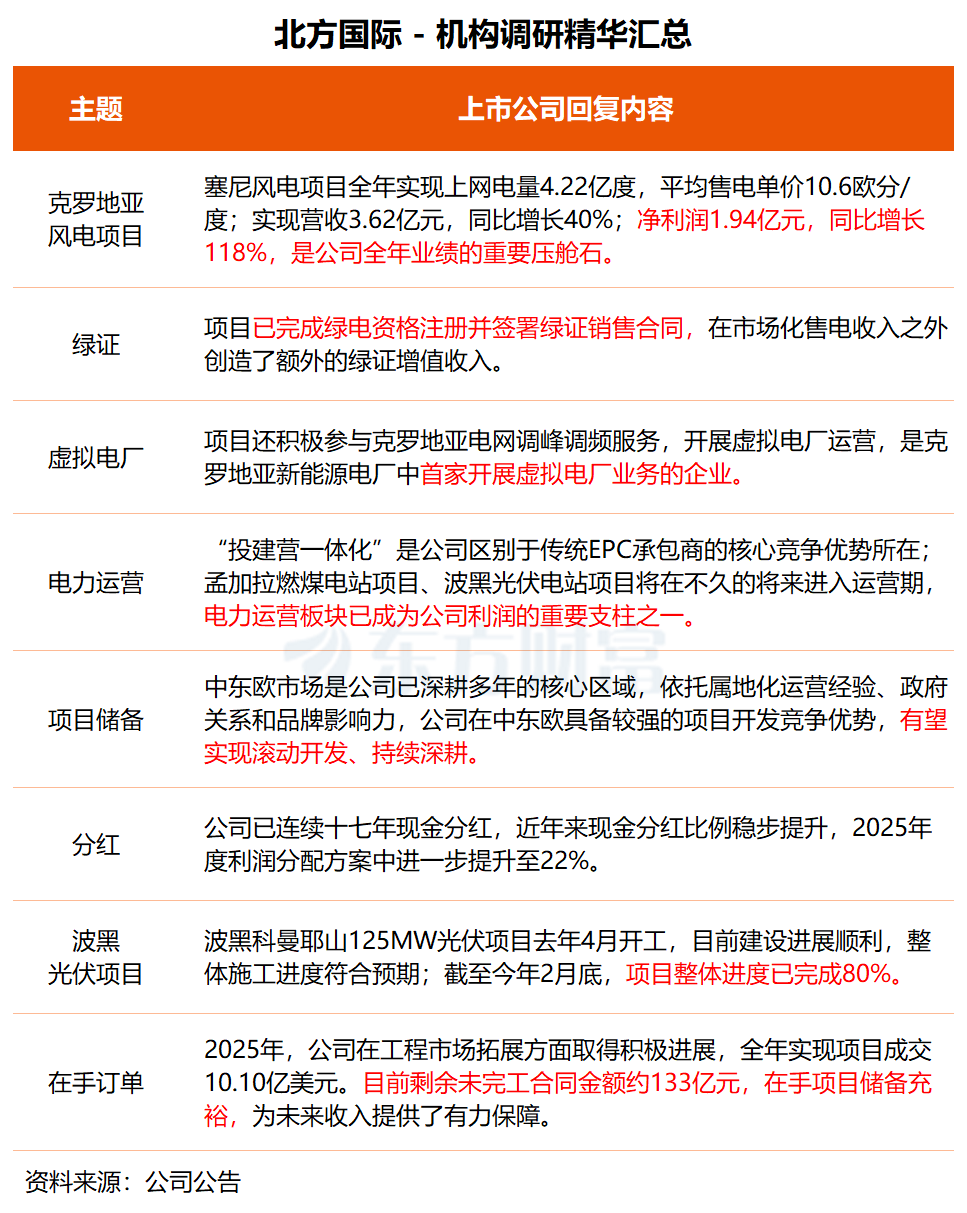

北方国际:目前剩余未完工合同金额约133亿元在手项目储备充裕

北方国际昨日下午接受广发证券、国盛证券等近20家机构调研。

在调研中,北方国际透露,2025年,公司在工程市场拓展方面取得积极进展,全年实现项目成交10.10亿美元。公司市场开发聚焦亚太、中东欧、中东、非洲等重点区域,围绕电力工程、油田矿山工程服务和轨道交通三大专业方向,充分发挥集团协同优势和品牌影响力,持续推进高质量项目开发。“目前剩余未完工合同金额约133亿元,在手项目储备充裕,为未来收入提供了有力保障。”

据北方国际介绍,2025年,公司克罗地亚塞尼风电项目全年实现上网电量4.22亿度,全年平均售电单价10.6欧分/度,项目风机利用率保持高位,运维状况良好;净利润1.94亿元,同比增长118%,是公司全年业绩的重要压舱石。

绿证业务方面,塞尼风电项目已于报告期内完成绿电资格注册并签署绿证销售合同,在市场化售电收入之外创造了额外的绿证增值收入。项目还积极参与克罗地亚电网调峰调频服务,开展虚拟电厂运营,是克罗地亚新能源电厂中首家开展虚拟电厂业务的企业。

北方国际称,“投建营一体化”是公司最重要的战略转型方向,也是公司区别于传统EPC承包商的核心竞争优势所在。公司已有克罗地亚塞尼风电项目、老挝南湃水电项目投入运营,孟加拉燃煤电站项目、波黑光伏电站项目也在不久将来进入运营期,电力运营板块已成为公司利润的重要支柱之一。

“中东欧市场是公司已深耕多年的核心区域。”北方国际指出,依托克罗地亚风电和波黑光伏项目积累的属地化运营经验、政府关系和品牌影响力,公司在该区域具备较强的项目开发竞争优势,有望实现滚动开发、持续深耕。

另据其介绍,波黑科曼耶山125MW光伏项目于2025年4月正式开工,目前建设进展顺利,整体施工进度符合预期。截至2026年2月底,项目整体进度已完成80%。

北方国际主营业务为工程建设与服务、资源与设备供应链、工业制造、电力运营,核心业务为国际工程承包。

国盛证券最新研报指出,焦煤量价齐跌致公司去年营收业绩有所承压。今年以来,焦煤价格持续回暖,有望贡献显著盈利弹性。同时,欧洲天然气涨价有望带动风电盈利上行,后续公司将持续扩大海外电力资产布局,积极获取优质新能源投资资源,运营资产规模有望稳步扩张,驱动公司商业模式显著优化。

北方国际今日收涨4.12%,近5个交易日累涨9.29%。

国航远洋:公司2025年度内贸业务毛利率同比大幅提升

国航远洋昨日参与由东吴证券举办的2025年报业绩交流会,东吴证券、国联民生证券等5家机构参会。

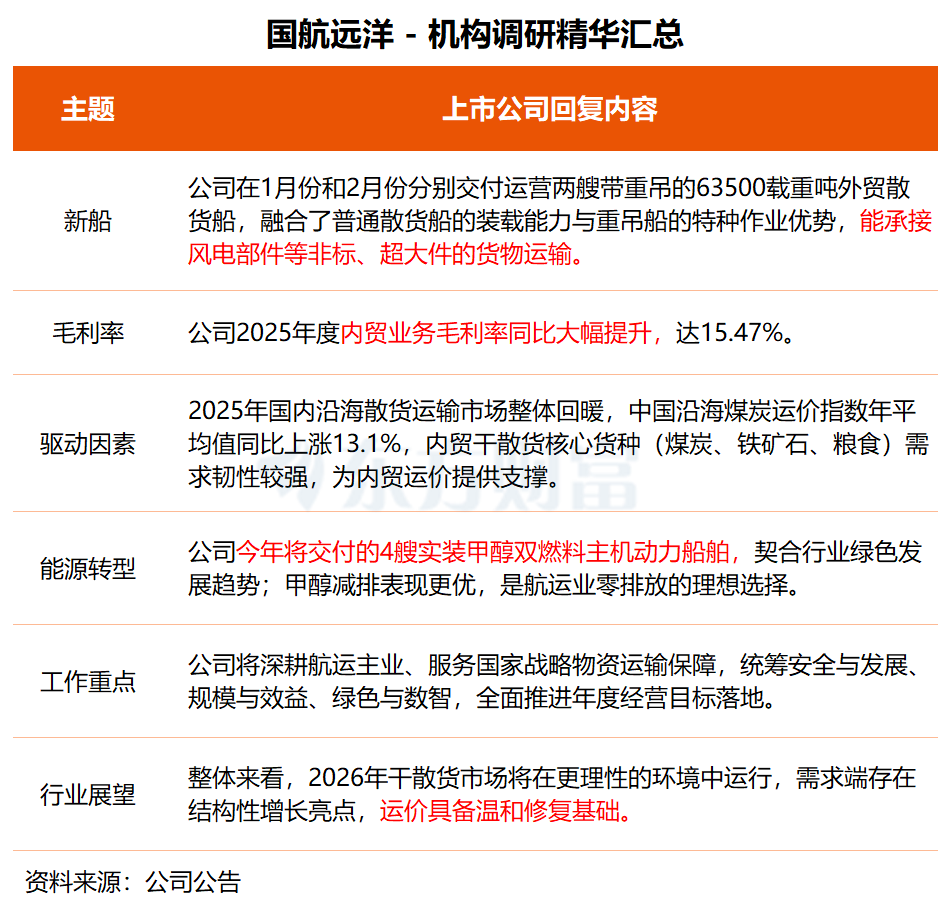

在交流中,国航远洋表示,公司2025年度内贸业务毛利率同比大幅提升,达15.47%,主要原因是2025年国内沿海散货运输市场整体回暖,中国沿海煤炭运价指数(CBCFI)年平均值同比上涨13.1%,内贸干散货核心货种(煤炭、铁矿石、粮食)需求韧性较强,为内贸运价提供支撑。

据悉,国航远洋根据市场情况战略适配,将更多优质运力投向运价更具优势的内贸航线,内贸运力投放强度提升。同时,内贸航线平均运距相对稳定,燃油消耗、港口费用等可控成本占比降低,叠加公司锁定燃油价格策略,有效对冲燃油价格波动风险。

国航远洋介绍,公司在1月份和2月份分别交付运营的两艘带重吊的63500载重吨外贸散货船,是公司新建的新型散货船型,每船搭载4台30吨级克令吊及抓斗配置,能承接风电部件等非标、超大件的货物运输。该新建船型具有更低的油耗表现、更优异的经济性,是一型安全高效、低碳环保的散货船。

此外,公司今年将要交付4艘实装甲醇双燃料主机动力船舶,契合行业绿色发展趋势,形成了公司在行业中的竞争优势。国际海事组织明确2050年国际海运净零排放目标,甲醇减排表现更优,是航运业零排放的理想选择。

展望2026年,国航远洋表示,公司将深耕航运主业、服务国家战略物资运输保障,统筹安全与发展、规模与效益、绿色与数智,全面推进年度经营目标落地。整体来看,2026年干散货市场将在更理性的环境中运行,需求端存在结构性增长亮点,运价具备温和修复基础。

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型上市航运企业之一,公司客户涵盖煤炭、钢铁、矿石、能源、粮油、水泥等多个领域。公司2025年实现营业收入9.97亿元,同比增长6.51%;实现归母净利润2771.34万元,同比增长22.28%。

东吴证券最新研报指出,公司业绩稳健改善,盈利能力显著提升;内贸营收占比大幅提升,价格提升推动盈利改善;船队结构优化升级,持续投放新建船舶提升运力水平。考虑内贸运输价格提升,运力规模不断提升,上调公司2026-2027年盈利预测。

国航远洋今日收涨3.27%。