深圳商报·读创客户端记者李薇

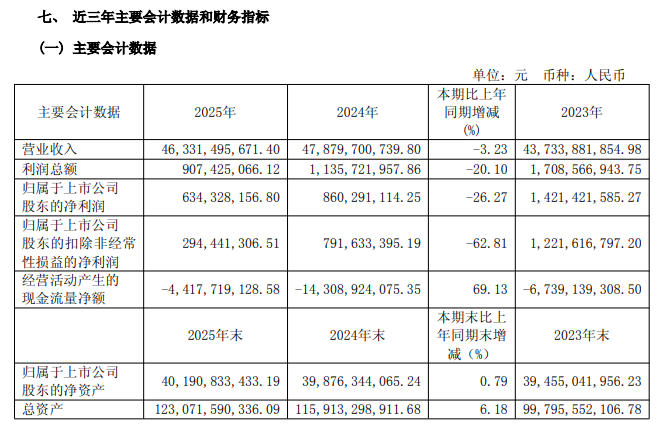

4月1日晚间,航发动力(600893)公布2025年年报,公司营业收入为463.3亿元,同比下降3.2%;归母净利润为6.34亿元,同比下降26.3%;扣非归母净利润为2.94亿元,同比下降62.8%;经营现金流净额为-44.18亿元,同比增长69.1%。

公开资料介绍,该公司主营业务分为三类:航空发动机及衍生产品业务、外贸出口转包业务、非航空产品及其他业务。主要产品和服务有航空发动机及燃气轮机整机、部件、零组件,维修保障服务,以及航空发动机、燃气轮机、石油钻探、医疗器械零部件出口业务等,产品主要为航空器、舰船提供动力,为油气、电力两大领域提供能源装备。

图源:航发动力2025年年报截图。

历年财报显示,航发动力自2024年起净利增长率开始为负,2024年和2025年,该公司净利增长率分别为-39.48%和-26.27%,显示出公司净利增长乏力的状态。

业绩下滑的三大推手:

新品阵痛、财务重压与资产处置扰动

航发动力将业绩下滑归结为“新产品成熟度影响”以及财务费用增加。深入拆解利润表,我们可以发现导致利润失速的三个关键变量:

1.毛利率滑坡:为“下一代”埋单的代价

报告期内,公司主营业务毛利率从10.02%微降至9.09%。核心主业——航空发动机及衍生产品的毛利率下滑最为显著,由上年的9.54%降至8.50%,减少了1.04个百分点。

公司解释称,这主要是由于“客户需求变化,产品交付不及预期”以及“新产品成熟度有待提升”。在军工语境下,这通常意味着:虽然新型号发动机(如为五代机、无人机配套的动力)正在加速批产,但初期高昂的制造成本、尚未稳定的工艺以及较低的良品率,严重侵蚀了利润空间。这是军工龙头在“产能爬坡期”典型的“甜蜜的烦恼”,但阵痛程度显然超出了市场预期。

2.财务费用激增:高负债扩张的“利息税”

2025年,公司财务费用高达6.27亿元,同比飙升37.35%。财报显示,这主要源于带息负债规模增加导致利息费用上升,以及汇率变动导致的汇兑损失增加。

航发动力作为重资产、长周期的企业,巨额的研发投入和产能建设需要庞大的资金支持。报告期末,公司短期借款高达259.36亿元,同比增长31.45%。尽管公司享受着控股股东中国航发及关联财务公司的低息贷款(部分利率仅1.75%-2.39%,远低于LPR),但庞大的债务基数依然产生了沉重的利息负担,成为吞噬利润的“隐形杀手”。

3.非经常性损益“粉饰”下的真实困境

表面上,6.34亿元的净利润尚可接受,但这背后包含了一笔高达2.96亿元的非流动资产处置损益(主要是子公司转让航发控制股票及政府收储土地所得),以及1.27亿元的政府补助。剔除这些“水分”后,扣非净利润仅剩2.94亿元,同比下降62.81%。

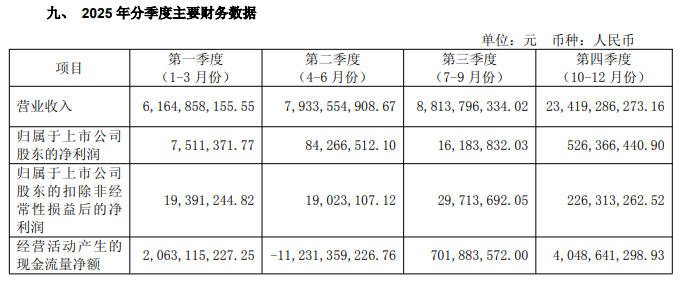

更值得警惕的是,第四季度的表现。公司全年扣非净利润为2.94亿元,而仅第四季度单季扣非净利润就高达2.26亿元。这意味着,前三季度公司扣非净利润合计不足7000万元。若非第四季度突击确认收益,全年主营业务利润将更为惨淡。

图源:航发动力2025年年报截图。

流动性警报与重要子公司“失血”

除了利润表上的直观下滑,资产负债表和现金流量表中隐藏的风险同样不容忽视。

1.经营现金流“失血”与应收账款高企

尽管公司宣称“经营活动产生的现金流量净额同比增长69.13%”,但这仅仅是因为去年基数极低(-143亿元)。实际上,2025年经营活动现金流净额依然为-44.18亿元,持续净流出。

矛盾点在于:公司称“销售回款增加”,但应收账款却从357.20亿元飙升至444.48亿元,增长24.44%,创下历史新高。这说明公司为了维持营收,可能放宽了对下游客户的信用政策,产品虽然卖出去了,但钱并未真正落袋为安,而是转化为了账面债权。高达444亿元的应收账款,一旦下游主机厂结算放缓,将面临巨大的坏账风险和流动性压力。

2.核心子公司“爆雷”:黎阳动力陷入亏损

在主要控股参股公司中,黎阳动力的表现尤为刺眼。作为公司重要的航空发动机主机厂,黎阳动力2025年实现营业收入69.92亿元,但净利润却为-1.1亿元(净亏损1.1亿元)。

3.存货与预付款:巨额资金被占用

公司存货余额高达321.96亿元,维持在高位。同时,预付款项虽然同比下降30.40%,但仍有21.54亿元。高存货意味着大量资金沉淀在产成品和在产品中,高预付款则意味着为了锁定上游紧缺原材料而提前支付了大量现金。这都表明公司在供应链管理上面临挑战,资金周转效率有待提升。

审读:马如骁