耗资近11亿元跨界并购,威帝股份(603023)究竟是抓住了一根救命稻草,还是为自己套上了沉重的枷锁?这一切尚需时间去检验。

4月1日晚间,威帝股份发布《重大资产购买报告书(草案)》,公司拟以支付现金方式购买江苏智越天成企业管理有限公司100%股权及江苏玖星精密科技股份有限公司44.8506%股权,交易总对价约10.95亿元。交易完成后,威帝股份将直接和通过智越天成间接持有玖星精密合计90.9670%的股权。

来源:公司公告

记者注意到,威帝股份此次重大资产重组的时间窗口,恰好卡在其自身业绩触底的敏感时刻。公司于2026年1月发布的2025年年度业绩预减公告显示,预计2025年度实现归属于母公司所有者的净利润仅为247万元到370万元,与上年同期相比减少26.81%到51.14%。

值得注意的是,威帝股份控股子公司阿法硅经营业绩不及预期,其账面形成的2548.20万元商誉存在减值风险、公司表示,若最终阿法硅的商誉需要进一步计提减值,可能导致公司归属于母公司所有者的净利润为负值。如净利润为负值,结合公司本年度营业收入不足3亿元的情况,公司股票将在2025年年报披露后被实施退市风险警示。

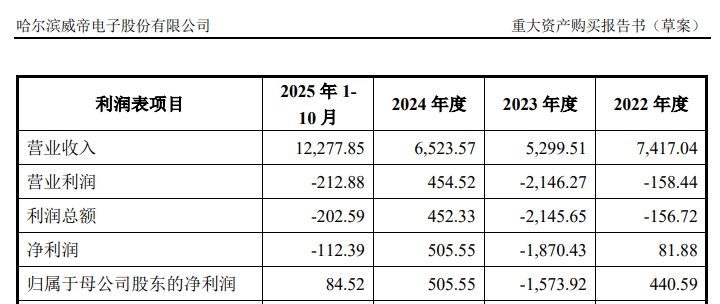

不仅如此,根据公告披露,目前威帝股份的主营业务——汽车电子控制产品正面临严峻挑战。公告披露的主要财务数据显示,2022年至2024年,威帝股份的营业收入分别为7,417.04万元、5,299.51万元和6,523.57万元,始终在低水平徘徊。尽管2025年前10个月因增加了乘用车电子产品和光导注塑件业务,营收提升至12,277.85万元,但利润表现却令人咋舌。

财报显示,2025年1-10月,威帝股份营业利润为-212.88万元,利润总额为-202.59万元,归母净利润上勉强录得84.52万元的微弱盈利。公司在重大事项提示中也坦言:上市公司现有主营业务规模较小,存在寻求第二增长曲线、增强自身盈利能力的迫切需求。

来源:公司公告

面对主营业务的疲软,威帝股份将目光投向了精密金属零部件领域。玖星精密作为国家级专精特新“小巨人”企业,其主要产品包括精密滑轨、铰链及锂电池电芯外壳,应用领域以家电为主。本次交易的标的资产作价合计高达约10.95亿元。

公告显示,威帝股份将收购智越天成100%股权(对应玖星精密46.1165%股权),以及胡涛、傅黎明等自然人持有的玖星精密44.8506%股权。交易完成后,威帝股份将直接和通过智越天成间接持有玖星精密合计90.9670%股权。

估值方面,截至评估基准日2025年10月31日,智越天成100%股权评估值为55,662.26万元,增值率高达2,585.75%;玖星精密100%股权评估值为120,000万元,增值率为423.67%。如此高的溢价,对于一家市值和营收规模并不大的上市公司而言,无疑是一场巨大的赌博。

与威帝股份自身的惨淡经营相比,标的公司玖星精密的业绩显得颇为“诱人”。据披露,玖星精密2023年、2024年及2025年1-10月的营业收入分别为55,149.65万元、85,083.20万元和80,933.78万元;归属于母公司股东的净利润分别为5,303.37万元、9,300.27万元和7,716.98万元。

高业绩承诺背后也暗藏风险。根据重大事项提示,交易对方已签署《业绩承诺及补偿协议》,承诺玖星精密在2026年度、2027年度、2028年度实现净利润分别不低于11,000万元、12,000万元、13,000万元,三年累积承诺的净利润不低于36,000万元。若标的公司因政策变化、经营管理等问题导致净利润波动,仍存在业绩承诺无法实现及商誉减值的风险。

威帝股份在公告中表示,本次交易将促进上市公司的战略转型,形成“汽车电子控制产品+精密金属零部件”的双主业经营格局。

不过,跨界整合并非易事。威帝股份在公告中坦承,本次交易完成后,标的公司将成为上市公司的控股子公司。上市公司与玖星精密需在业务体系、组织结构、管理制度等方面进一步整合。如上述整合未达预期,可能会影响上市公司的运营。

与此同时,高达10.95亿元的现金对价也给威帝股份带来了沉重的财务负担。根据备考审阅报告,本次交易完成后,上市公司资产负债率将从15.19%飙升至69.13%,偿债能力下降风险陡增。正如公司在重大风险提示中所言,若未来经营回款不畅或信贷政策收紧,公司将面临严峻的资金压力。

值得关注的是,此次重组方案在威帝股份内部也引发了重大分歧。董事郁琼对“关于公司支付现金购买资产暨构成重大资产重组的议案”等相关议案投出反对票,理由为本次收购方案是全部现金且大比例收购标的公司股权,对后续标的公司管理和经营存在较大风险。对于本次收购现金需要并购贷款7亿元,交易完成后,公司高负债运营也存在较大财务风险。