零售业务,历来是股份行的“主战场”,这里的硝烟从未散去。

随着年报披露完毕,股份行零售板块表现也浮出水面。南都湾财社记者统计10家在A股和H股上市的股份行零售业务数据发现,招商银行的“零售之王”桂冠未曾褪色,无论是AUM、零售客户数,还是户均AUM、非存款占AUM比例,都遥遥领先;个人贷款不良率也是股份行中最低。而第二阵营厮杀较为激烈,中信银行、浦发银行、兴业银行、平安银行等各擅胜场,座次也已然生变:浦发银行凭借4.66万亿元AUM实现了对平安银行的赶超。

不过,股份行零售板块业绩普遍面临增长压力。其中,中信银行零售利润同比接近“腰斩”,渤海银行和浙商银行零售板块更是出现亏损。平安银行则表示,该行零售业务拐点已经出现。

零售AUM:

浦发银行超越平安银行

浙商银行增幅超过两成

零售AUM是指银行管理的个人客户资产总规模,包括存款、理财、基金等,是衡量零售业务竞争力的重要指标。

10家A股和H股上市的股份行中,渤海银行未公布相关数据,兴业银行AUM统计口径发生变化。其余8家股份行中,招商银行AUM依然是断层式的存在,其AUM突破17万亿元,是排在第二位的中信银行(5.36万亿元)的3倍有余。位列第三的是浦发银行,去年末其AUM达4.66万亿元。平安银行AUM同样在4万亿元之上,为4.24万亿元。

值得一提的是,2024年末,平安银行AUM尚在浦发银行之上,如今座次生变,浦发银行已经完成赶超。

AUM在3万亿元之上的则有民生银行(3.28万亿元)和光大银行(3.15万亿元)。华夏银行和浙商银行AUM分别为1.11万亿元、0.77万亿元。

从AUM增幅来看,与2024年末相比,8家股份行中,有7家AUM都实现了双位数增长。其中,尤以浙商银行和浦发银行增幅最高,均超过两成。增幅最小的是平安银行,仅有1.1%。

值得一提的是,与2024年的增幅相比,去年股份行AUM增幅普遍有所提升。例如,招商银行AUM 2024年增幅为12.05%,2025年为14.44%;中信银行AUM 2024年增幅为10.62%,2025年则提升至14.29%。

股份行2025年末零售AUM情况。数据来源:财报

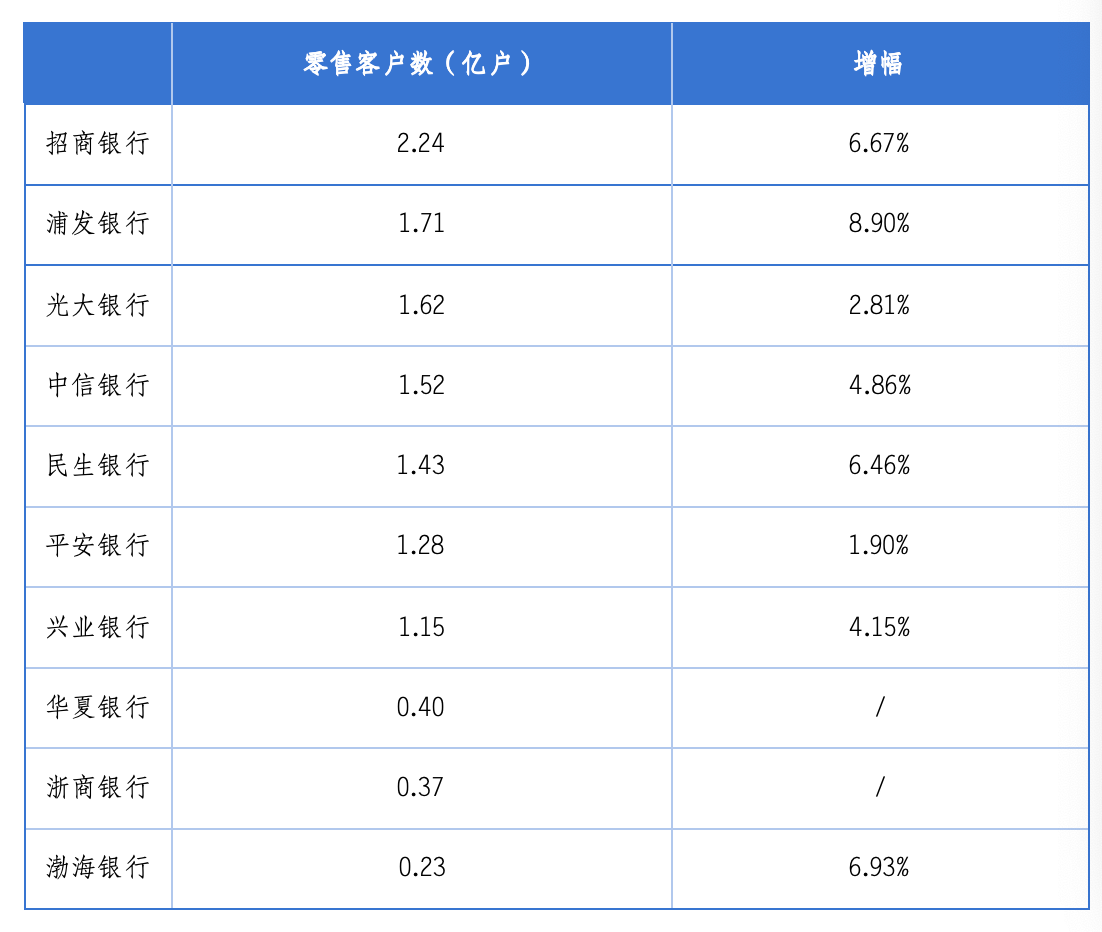

从个人客户数来看,仅招商银行个人客户数超过2亿户,浦发银行、光大银行、中信银行、民生银行、平安银行和兴业银行个人客户数均在1亿户至2亿户之间,华夏银行、浙商银行、渤海银行三家个人客户数均为数千万户。

股份行2025年末零售客户数。数据来源:财报

非存款占比:

股份行普遍高于国有大行

招行、平安、中信排前三

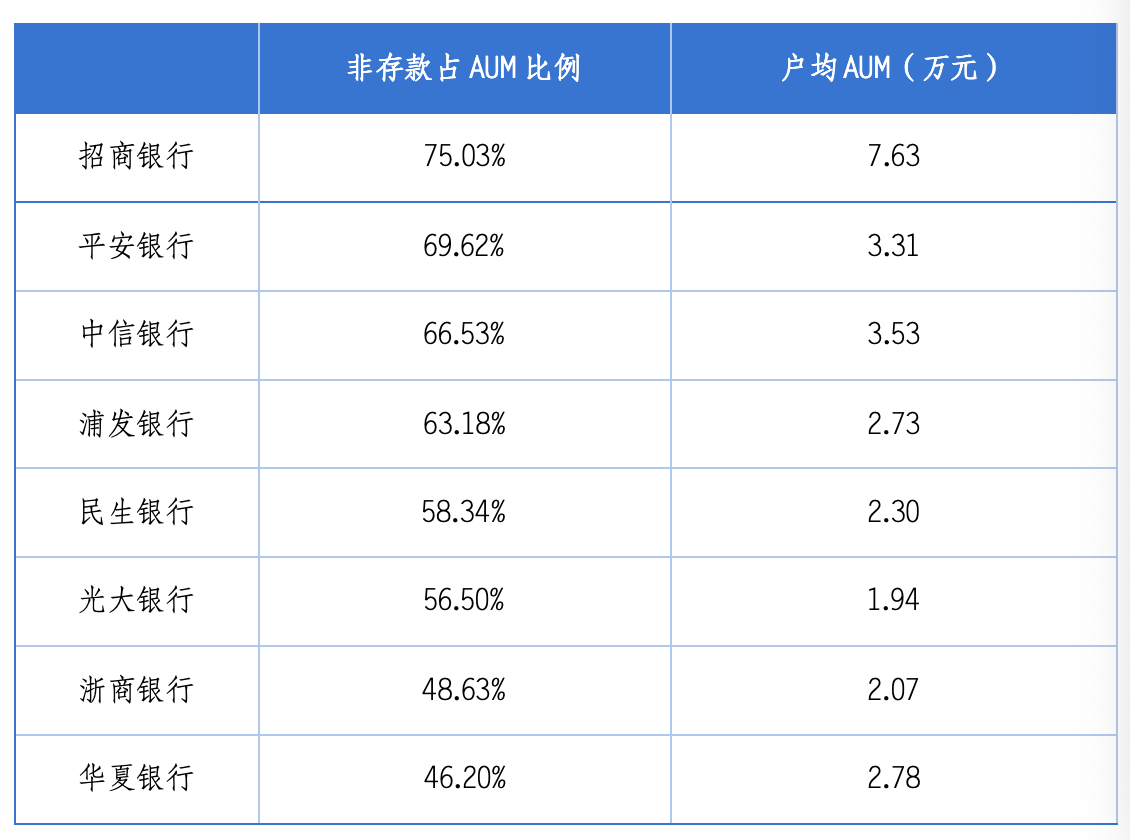

户均AUM好比银行零售客群的“人均财富”,能一定程度上反映出该行零售客群的整体富裕水平。

南都湾财社记者统计发现,招商银行户均AUM为7.63万元,遥遥领先。排在第二三名的是中信银行和平安银行,分别为3.53万元、3.31万元。

非存款占AUM比例,代表客户“钱袋子”里存款以外资产的占比,比例越高,说明客户的钱更多配置在基金、理财、保险等产品上。因此,这一数据在很大程度上可以视为银行财富管理深度的重要体现。

统计数据显示,招商银行非存款占AUM比例超过七成,意味着其零售客户的资产结构中,存款占比不足三成,基金、理财、保险等财富管理产品占据了主导地位。

招商银行财报显示,截至去年末,该行零售财富产品持仓客户数达6412.25万户,较上年末增长10.15%;零售理财产品余额4.41万亿元,较上年末增长12.20%;去年代理非货币公募基金销售额7064.66亿元,同比增长18.13%;代理信托类产品销售额2247.70亿元,同比增长155.65%;代理保险保费1476.55亿元,同比增长25.96%。

平安银行、中信银行和浦发银行非存款占比均超过6成,为第二梯队。第三梯队则是民生银行、光大银行,他们的AUM中,非存款占比也都超过一半。第四梯队则为华夏银行和浙商银行,非存款占比接近五成。

值得一提的是,与国有行相比,股份行非存款占比普遍较高。南都湾财社记者统计,在国有行中,非存款占AUM比例最高的属交通银行,为32.12%。

股份行非存款占AUM比例和户均AUM情况。数据来源:根据财报数据计算,各行数据口径或有差异

个贷不良率:

6家个贷不良率同比上升

渤海银行和浙商银行最高

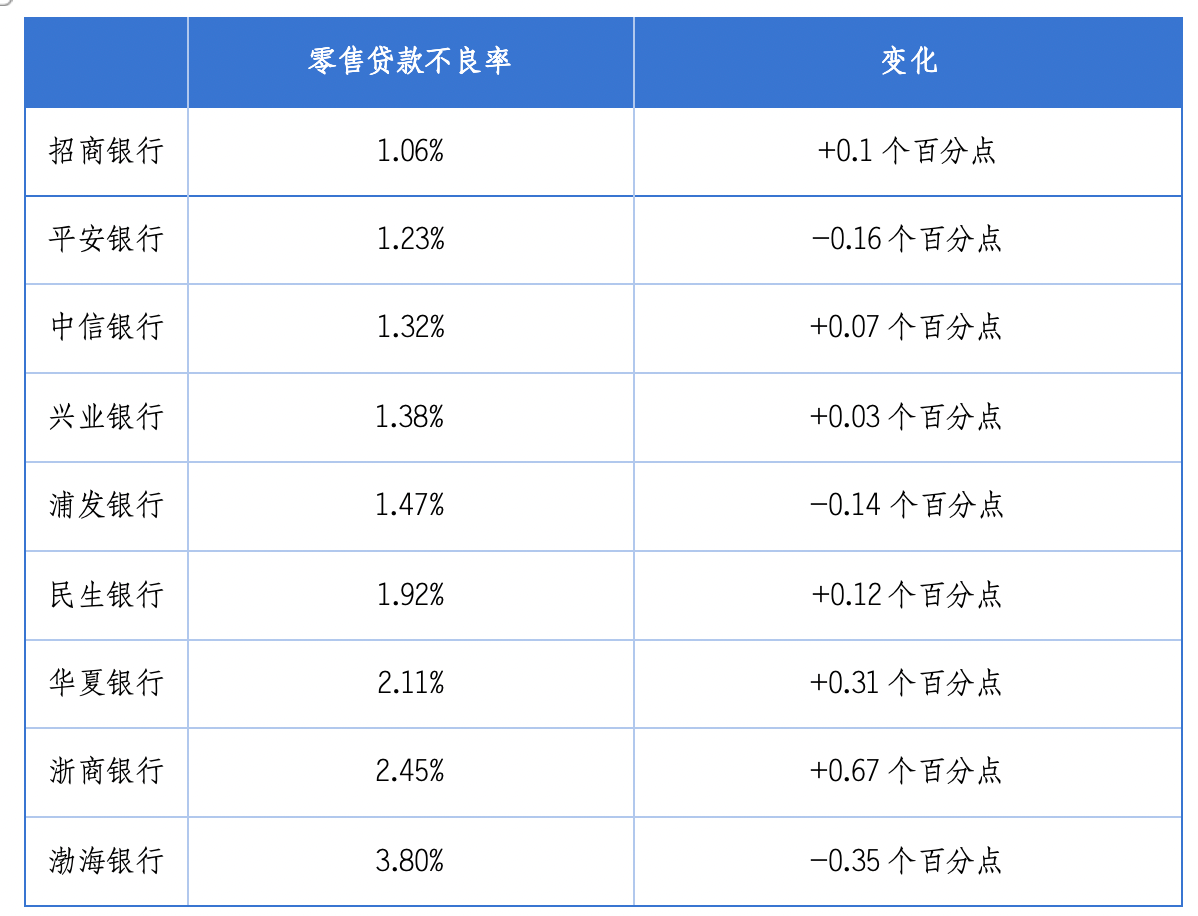

从个人贷款不良率来看,除光大银行财报未披露相关数据,其余9家上市股份行中,不良率最高的当属渤海银行,为3.80%,其次是浙商银行和华夏银行,分别为2.45%、2.11%。最低的是招商银行,为1.06%。

从个人贷款不良率变动来看,9家股份行中,有6家上升,分别是招商银行、中信银行、兴业银行、民生银行、华夏银行和浙商银行。其中,浙商银行上升幅度最大,为0.67个百分点。

个人贷款不良率下降的银行有浦发银行、平安银行和渤海银行。其中,渤海银行从2024年末的4.15%下降了0.35个百分点至3.80%。

股份行2025年末个贷不良率。数据来源:财报

在个人贷款中,哪些项目不良率出现了抬升?各家银行情况不尽相同。

财报显示,招商银行小微贷款不良率从0.79%上升0.43个百分点至1.22%;民生银行小微贷款不良率从1.54%上升0.09个百分点至1.63%;平安银行个人经营性贷款不良率从1.02%上升0.15个百分点至1.17%;兴业银行个人经营贷不良率从0.80%上升0.49个百分点至1.29%。

关于零售风险,今年多家股份行高管都在业绩发布会上都有所提及。

招商银行行长王良坦言:“零售贷款的风险压力不减,尤其是小微贷款和消费贷款。”

中信银行副行长金喜年也表示,当前风控压力主要来自零售贷款,“零售风险承压是行业共性,中信银行也不例外”。

平安银行行长助理、首席风险官、首席合规官吴雷鸣则称,该行零售个人的不良生成额或已见顶,且今年下降趋势仍会延续。同时,新投放的零售业务资产质量不错,因此,未来的整体风险是趋稳的。

零售业绩:

两家银行零售业务亏损

平安银行称零售拐点已现

虽然多个零售指标表现可圈可点,但是,从业绩来看,去年股份行零售板块表现普遍不理想。

营收方面,公布相关数据的5家股份行中,仅民生银行实现了同比增长,其余4家(招商银行、中信银行、光大银行、浙商银行)均出现了下滑。其中浙商银行零售板块营收同比下滑17.56%。

利润方面,公布数据的5家股份行分化明显。招商银行以超900亿左右的总额遥遥领先,而浙商银行和渤海银行则出现了亏损,亏损额分别为51.86亿元、15.31亿元。

从增幅来看,中信银行零售板块利润总额同比下滑了42.55%。对于零售板块业绩表现,该行董事长方合英在业绩发布会上表示,“我们要冷静看信贷风险周期性多发价值受损之变势、取财富管理市场快速扩容之强势、乘零售发展体系和能力建设之起势、关键要谋零售业务发展之大势。”他表示,该行对零售业务发展的重视程度并未改变,在今年发展重点中,该行仍会坚持零售稳贡献。

“我们不是降低其(零售业务)身位,而是赋予其迎难而上的一种责任。”方合英强调。

平安银行财报中未公布相关数据,不过,在业绩发布会上,该行行长冀光恒称:“零售业务筑底基本完成、曙光初露。”据该行行长助理王军介绍,“过去两年,平安银行主动调整零售业务结构,优化风险政策,重塑增长动能,经过这一阶段的调整,零售业务最困难的阶段已经过去,多项核心指标出现改进、向好,零售业务的拐点已逐步出现。”他还判断,该行零售业务营收和利润会进一步提升和改进。