近日,投影仪龙头极米科技发布2025财年年报。报告数据显示,公司全年实现营业收入34.67亿元,同比增长1.85%;实现归属于母公司所有者的净利润1.43亿元,同比增长19.4%。

值得注意的是,这也是极米科技营收自2023年和2024年连续两年下滑后首次实现增长;但与此同时,公司2025财年极米现金流量净额-9508.81 万元,同比下降141.30%,公司对此的解释是本期 B 端业务逐步交付产生收入,受行业客户结算模式惯例影响,销售回款周期有所延长。

从行业整体情况来看,洛图科技数据显示,2025年全球投影机市场整体下滑趋势持续,出货量1920.6万台,同比下降4.8%,中国大陆市场出货量更是暴跌19.4%。高度承压的市场环境,一方面促使极米科技等国内投影仪龙头加快出海步伐,另一方面也为市场需求向头部集中提供了契机。

逆市增长

就国内市场而言,2025年仍未触及投影仪市场规模下滑的拐点。

极米科技财报显示,公司2025年中国大陆收入22.05亿元,同比降低1.09%,虽仍处于下滑区间,但降幅已较2024年的14.80%与2023年的23.07%大幅收窄。

洛图科技(RUNTO)数据显示,2025年,中国大陆投影机市场出货量为555.5万台,同比大降19.4%;在全球市场中的占比降至三成以下。国内消费需求透支、以旧换新政策效应减弱、企业采购行为回撤等影响,直接导致市场体量显著收缩。

全球最大单一市场的中国市场需求不振,也使得投影仪行业整体遇冷,2025年全球总出货量1920.6万台,同比下降4.8%。

但市场下滑也为极米等行业龙头带来了新的发展契机。

一方面,市场总量的收缩导致行业集中度进一步提升。洛图科技数据显示,2025年中国智能投影线上市场TOP10品牌销量份额达到66.5%,较上年上涨11.3个百分点。

具体到细分产品收入,2025年极米科技投影仪整机及配件营收31.88万元,小幅增长0.59%;互联网运营业务收入1.31亿元,下滑10.68%;其他业务营收1.49亿元,同比增长66.65%——公司投影仪主业逆市增长,主要收入下滑来源于互联网运营服务需求的缩减。

此外,2025年极米大幅压缩了营销成本,公司全年销售费用率14.9%,同比降低2.7%,销售人员数量降至304人,削减过半。

另一方面,投影仪市场的更新趋势拉高了对中高端产品的需求,一定程度上改善了头部企业的产品均价和盈利能力。

洛图科技数据显示,2025年中国投影市场万元以上超高端投影仪销量实现翻倍增长;激光光源、4K UHD规格产品销量份额分别上涨至15.9%与12.1%。

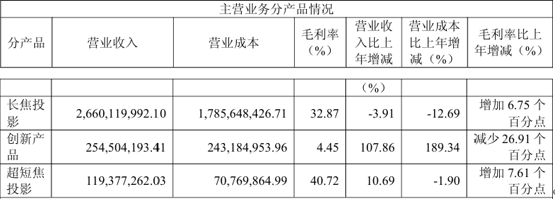

具体到公司业务层面,2025年极米科技长焦投影/超短焦投影产品平均单价分别同比增长4.5%/22.3%,毛利率分别同比增长6.8%/7.6%,加之人工智能应用带来的人机交互、画面校准体验提升,消费级产品结构升级有利带动了极米科技业绩企稳回升。

行业显示、车载产品投入仍待兑现

为拓宽业务矩阵,寻求新增长空间,极米科技此前大力布局行业显示、车载光学等领域。

据财报披露,公司行业显示产品“泰山”系列已于报告期内完成首批交付,并正在逐步构建覆盖全球的经销商网络,智能座舱产品已交付上车,目前已搭载于问界M8、问界M9、尊界S800、享界S9等多款旗舰车型,成为国内头部新能源车企座舱显示方案的重要供应链合作伙伴。

此外,极米科技子公司深圳青睐旗下Memomind智能眼镜已于2026年CES展会发布。

2025年,极米科技创新产品销售2.5亿元,同比增长107.9%,主要源于车载业务快速发展。

但另一方面,B端业务的拓展也使得极米科技财报中,出现经营现金流收窄、应收账款激增等问题。创新产品收入翻倍增长背后,是仅为4.45%的毛利率,同比减少26.91个百分点,拉低了公司整体毛利水平。

图片来源:极米科技2025年财报

年报显示,2025年公司经营活动产生的现金流量净额为-9508.81万元,同比大幅下降141.30%,由正转负。

对此,极米科技的解释是,主要系本期B端业务逐步交付产生收入,受行业客户结算模式惯例影响,销售回款周期有所延长。

同样因为B端业务账期较长,2025年末极米科技的应收账款更激增84.45%,从2024年末的1.95亿元增长至2025年末的3.59亿元。

极米科技在年报中坦言,公司车载业务尚处于产能爬坡阶段,车载整机及配件毛利率较低,导致创新产品、配件产品毛利率均同比下降。

值得注意的是,年报发布前不久的3月29日,极米科技于2025年9月29日所递交的港股招股书满6个月,该日招股书正式失效,本次“A+H”双平台上市计划告一段落。